〒422-8067 静岡県静岡市駿河区南町2-26-501

リスクマネジメント(危機管理)対策

4.企業としての地域との連携

災害時には、企業は地域と連携し、積極的に地域の被害軽減・早期復旧への貢献活動を実施する

ことが必要です。

企業が地域と連携し取り組める内容は、業種・業態・立地・事業規模などさまざまです。

それぞれの企業が自社の人材や物的資源を生かせる対策に取り組むことが重要です。

また、その取り組みに当たっては、地域や近隣企業との連携をスムーズに実行できるよう、日ごろ

から地域との交流を実施し、円滑な関係を築いておくことも大切です。

必要な場合は、事前に行政などと協定を結んでおくことも望ましいでしょう。

以下に、企業で実施可能な取り組み内容を紹介します。

また、行政との協定には「専門技術の活用(道路啓開など)」「物資の調達」「避難場所など

スペースの提供」「災害情報の提供」などがあります。

5.企業同士の連携による地域防災

東京駅周辺の千代田区大手町、丸の内、有楽町にまたがる、いわゆる大丸有(だいまるゆう※)

地区には、約100棟のビルがひしめき、メガバンク・商社・鉄鋼メーカーなどの本社が集中する

日本経済の中枢です。

※東京都千代田区にある大手町・丸の内・有楽町3つの町名の頭文字をとった略称

日本のGDPの約25%を生み出すといわれるこの地区に「東京駅・有楽町駅周辺地区帰宅困難者対策

地域協力会」(別名、防災隣組)が2004年に発足しました。

2005年1月には、この防災隣組と千代田区が主催し、首都直下型地震が発生したと想定して帰宅

困難者(交通機関が不通になりオフィスビルなどで逗留を余儀なくされる人)を安全かつ早期に帰宅

させることを目的とした総合的な訓練が実施され、避難誘導や帰宅訓練、自衛隊による物資輸送演習

などが行われました。

拠点駅周辺では帰宅困難者への支援が大きな課題となります。

その前提のもとで、企業は、人材や物的資源を生かし、企業として、地域の防災力強化のために貢献

できる範囲で積極的に取り組むことが期待されます。

その際、個別企業単独での取り組みに加え、同一業種あるいは防災隣組のように業種を超えた近隣

企業同士が協力し、自治体・地縁組織とも日ごろから連携を図ることによって、より実効的な対処が

可能になるでしょう。

□事業継続計画(BCP)策定の重要性

「天災は忘れたころにやってくる」といわれるように、突発的なものです。

また、不幸にして災害が発生した場合、被害が及ぶ範囲や損害額は、人為的なミスによる災難や

損害の「人災」とは比較にならないほど甚大であり、しかも企業の対応努力だけでは予防も損失の

カバーも不可能という難しい面があります。

そうした状況下で、まだごく一部の先進的経営感覚を持つ企業に過ぎないとはいえ、被災してから

では遅いので、防災から復旧までを想定した防災対策や天災リスク管理に前向きに取り組もうという

企業が増えています。

従来の企業防災対策は、

・地震などの天災や火災に備えた従業員や設備の安否確認体制の整備

・社内防災責任者を任命した防災訓練や避難訓練の実施

・非常食や救難用具の備蓄

・建築物の耐震補強や防水対策の整備

・コンピューターのバックアップ体制の整備

などでした。

しかし、最近ではさらに進んで、防災対策を経営の中に戦略的に位置づける「事業継続計画(BCP)」

と呼ばれる手法の重要性が説かれるようになり、被災後に事業を素早く再開し、利用者や業績への

影響を抑えるためのBCPを策定する例も徐々に増えています。

BCPは2001年に起きた米国の同時多発テロの際、世界貿易センターに入居していた企業が、あらか

じめ用意していたバックアップオフィスなどを活用し、業務の中断を最小限に抑えたことで注目

されました。

事業継続計画(BCP)とは、

・緊急時の指揮命令系統の整備

・バックアップシステムやバックアップオフィスの確保

・代替要員の確保

・安否確認の迅速化

・マニュアルなどの整備

を行うことにより、不測の事態が発生し業務が中断した場合であっても、できる限り短期間で重要な

業務を再開させ、「業務中断による顧客の流出」「マーケットシェアの低下」「企業評価の低下」を

防ぐための経営戦略です。

BCPは企業にとってリスクマネジメントの中核をなすものですが、緊急時に優先すべき商品や信頼を

勝ち取り、ひいては企業価値の向上につなげることができます。

BCP策定のポイントは、不測の事態が発生したとき、できるだけ中核業務を中断させず、中断が

あった場合でも、いかにして短時間で通常業務に復帰できるようにするかにあります。

策定に当たって最も重視すべき点は、

事業継続によって収益の構造を維持することではなく、

顧客へのサービス提供を継続する

という考えを持つことです。

そこには、「サービス継続や極めて短時間での回復を実現するためのコストが大きくなり、短期的

には企業収益が赤字になろうとも、中長期的にみれば、顧客やビジネスパートナーの信頼を勝ち取る

ことができ、結果的に大きなプラスが得られる」という発想があります。

日本では、BCPの必要性を認識していても、膨大なコストがかかることから、いまだに取り組みに

消極的な企業が多いのが実情です。

例えば、仮にバックアップデータが残っており、中核業務を担う情報システムが稼働するとしても、

システムを動かす社員がいなければ、業務の継続は不可能です。

そのため、情報システムに関することにとどまらず、不測の事態に対応できる要員の安全確保や、

バックオフィスの準備などを含めた、トータルなプランの策定が必要になってきます。

そのため、膨大なコストを要することになるのです。

しかし、BCPが最重要課題になる金融業界では、既に本格的な取り組みが始まっており、金融庁では、

業績に影響を与える恐れのあるリスク情報を有価証券報告書に記載することを義務づける方針を

とっています。

一方、企業の防災力向上を図るには法規制とともに、企業の防災への取り組みを適切に評価する

ことを通じて、企業が自発的・戦略的に取り組みを進める環境を作り出すことが大切です。

業務の中断を防ぐためには、平時から実践的なBCPを策定し、地域との連携を進めるとともに、防災

会計や報告書などによって防災に対する企業の取り組みを広く世間に開示することが望ましいでしょう。

なお、 経済産業省「企業における情報セキュリティガバナンスのあり方に関する研究会」の最終

報告書の一つとして「事業継続計画策定ガイドライン」が公表されています。

このガイドラインにはBCPの必要性から、フレームワーク、検討項目、ケーススタディー、構築

事例まで幅広く述べられており、非常に参考になります。

また、中央防災会議の「民間と市場の力を活かした防災力向上に関する専門調査会」は、 BCPや

企業の防災活動評価などを扱う「企業評価・業務継続ワーキンググループ」という作業部会を設置

しています。

この「企業評価・業務継続ワーキンググループ」は2005年8月、企業が災害や事故に遭っても重要

業務を継続できるような事前の取り組みを示した「事業継続ガイドライン第3版」(33ページ)

ちなみに平成17年に事業継続ガイドライン 第一版とチェックリストを公表しました。

チェックリストは、事業継続ガイドラインの【第2章 事業継続計画および取り組みの内容】に

沿って、企業の事業継続の取り組みを簡易にチェックできるように用意したものであり、加えて、

事業継続の取り組みには何が必要かを見渡すにも有用な内容になっています。

また、チェックリストは、企業の自主的な取り組みを推進するためのものですが、これを用いた

点検結果については、経営者自らが把握すべきであるとしています。

チェックリスト内の、*印がついている項目は、重要項目です。

人は自分の状態(気持ち、経験)にそぐわない状況に置かれた場合、居心地の悪さを感じます。

その居心地の悪さを避けようとして、自分を納得させられるような、自分の状態(現状・過去・

欲望など)を正当化(合理化)するような、理屈や態度をつくることで

→安心が得られるように

→自分自身の内部に矛盾がないように

自分の考え方を変えてしまうことがあります。

これは互いに相容れない情報や考えを同時に持つと、無意識に片方の考えを変えてバランスを取ろう

とする心理現象で、「認知的不協和」と呼ばれています。

例えば、次のような2つの情報を持ったとします。

A「自分のオフィスはこのビルの中にある」

B「このビルは大地震がきたら倒壊する危険がある」

A・B両方の情報を併せ持つと、

「自分のオフィスは危険なビルの中にある」

という認めたくない情報になります。

これが「不協和」であり、人は不快感を感じます。

しかし、オフィスの場所を変えることは簡単にはできません。

そこで、B情報を変容させることでバランスを取ろうという心理が働きます。

すなわち、

「それほど大きな地震が今すぐにくるわけではない」

「地震で必ずしもオフィスのビルが倒壊するとは限らない」

「消防署などから特に指導を受けたことはない(だから大丈夫だ)」

など、地震のリスクを少し軽くして、

「自分のオフィスは安全」

という容認しやすい情報に変えることによって、心理的バランスを取るのです。

そして、この場合には

災害対策をしない

ことになります。

やっかいなのは、この現象が無意識のうちに起こるということであり、自分で気づくのは容易なこと

ではありません。

また、「むやみに危険危険というと、従業員や顧客が不安になるのでは」という心配もありますが、

災害心理学の観点からは、危険だという情報(リスク情報)を開示して共有するほうが、安心感と

納得感が得られるのです。

つまり、これはリスクに関する情報の共有であり、

リスクコミュニケーション

ともいわれます。

1995年(1月)には東日本大震災、2004年は、新潟県中越地震(10月)・インド洋地震津波災害

(12月)など、日本も世界も大災害に見舞われ、2005年に入って3月には福岡西方沖地震が発生

しました。

7月には首都圏で震度5強の地震が発生し、交通機関に大きな影響が出たほか、6万台以上のエレ

ベーターが自動停止し、復旧に丸1日かかりました。8月にも宮城県沖で震度6弱の地震が発生し、

東北・秋田・山形の各新幹線が全面停止し、10万人以上の足に影響が出まし た。

2005年は阪神・淡路大震災後10年ということもあり、「危機管理」「セキュリティー」という言葉が

クローズアップされていました。

また、 2005年4月には個人情報保護法が本格施行され、当時これに対応するために、企業はプライ

バシーポリシーの策定や社内規程などの整備に追われていました。

そこで求められているのは、形式上の整備はもちろん、実践的に対応できるものです。

これと同様に、BCPの策定についても検討すべき時期を迎えているといえます。

そして、企業がBCPを持っているか否かだけでなく、そのレベルこそが問われるようになるでしょう。

協業のご案内

お問合せ・ご質問はこちら

リスクマネジメント(危機管理)対策

■防災意識の高まり

1.はじめに

日本の国土は地震や台風・豪雨といった自然災害が発生しやすいうえに、ライフラインや建築物が

高度に集積した都市部では、火災や地震などの災害が起きると、大きな人的・経済的損害を引き

起こす恐れがあります。

また、近年国内外で頻発した地震や津波の災害は、あらためて防災への備えの必要性を訴えて

います。

自然災害や事故などが企業活動に与える影響は少なくありません。

このため、

→被災した際にいかに早く事業を復旧させるかをあらかじめ準備しておく

事業継続計画(BCP=Business Continuity Plan)の普及

→防災に対する取り組みを社会的に適切に評価する仕組みの構築などの検討も叫ばれる

ようになっています。

2.防災への取り組み

阪神・淡路大震災から10年目となる2005年1月、神戸市で国連加盟国168カ国、国連機関等国際

機関78機関、NGO161団体が参加し、国連防災世界会議が開催されました。

会議では、今後10年間に取り組むべき5分野を特定し、その「優先行動」を盛り込んだ

「災害に強い国・コミュニティの構築:兵庫行動枠組2005-2015」が採択されました。

特定された5分野は以下の通りです。

(1)防災のための統治力(組織的・法的・政策的な枠組)

(2)災害リスクの特定、評価、観測、早期警報

(3)災害知識の普及、防災教育

(4)災害リスク要因の削減

(5)効果的な応急・復旧への備え

地震などの大災害へ備えるためには、「自助」「共助」「公助」の適切な連携が必要ですが、

なかでも企業の役割が重要になっています。

企業の社会的責任(CSR)が盛んに議論される現在、環境分野などとともに、防災への取り組みも

また企業の社会的責任(CSR)としてとらえられており、企業経営に大きな影響を与える防災への

取り組みは今後、企業価値向上の要因になると考えられます。

なお、内閣府中央防災会議で作成された「防災基本計画」では、災害時に企業の果たす役割として

次の3点が挙げられています。

(ア)従業員と顧客の安全

(イ)経済活動の維持

(ウ)地域住民への貢献

(ア)(イ)が「自助」で、(ウ)が「共助」に当たりますが、企業は「自助」に加え、「共助」に

ついても期待されています。

そして、災害時の企業の果たす役割を十分に認識し、各企業において災害時行動マニュアルの作成

・防災体制の整備・防災訓練などを実施するといった企業防災の促進が明記されています。

□企業における防災対策

95年に発生した阪神・淡路大震災では、多くの企業が甚大な被害を被りました。

被害には人的損失から、社屋や工場といった物的損失、事業の中断による操業損失があります。

また、近隣の企業よりも多大な被害を被った場合や、事業復旧が遅れる場合など、十分な防災対策を

講じていなかったことによる企業ブランドの低下、それにともなう株価下落、顧客との取引停止

などが考えられます。

1.防災対策を3段階で検討

防災対策は、事業所の規模や業種などによっても異なりますが、必要な機能は

→事前対策

→災害発生時の「緊急時対応」

→業務の回復に向けた「復旧・事業継続対策」

です。

事前対策は

・予防対策

(建物などの構造上の危険性、じゅう器・備品などの危険性の軽減に関すること)

・防災計画

(効果的な緊急時対応と復旧・復興の手順に関すること)

に分けられます。

緊急時対応は場当たり的に行うのではなく、どういう対応をとるか事前に計画します。

具体的には

・災害対策組織の編成方法

・災害対策組織の任務

・任務遂行に必要な資機材や装備

などを検討します。

災害発生時の「緊急時対応」については一般に以下のような計画作成が望まれます。

<緊急時対応の計画作成>(レベル1対策)

(1)災害時の対応体制の整備

・対策本部の設置手順

・本社が被災したときの対応体制

・災害対策組織の任務の設定

・夜間休日の対応手順

・警備防犯体制の確立

(2)社員と家族の安全確保策

・被災社員の避難

・避難退社計画の策定

・食糧などの備蓄

・救命救急用資機材の備蓄と調達

・安否確認の手順と方法

(3)情報通信システムの安全対策

・通信手段の準備

・システムの復旧計画策定

・コンピューターのバックアップ対策

(4)災害対策マニュアルの作成

・作成すべきマニュアルの種類と範囲(行動基準の作成など)

・初動対応の確立

(5)防災教育・訓練活動計画の策定と実施

・職員研修の実施

・防災訓練の実施

次に業務の回復に向けた「復旧・事業継続対策」(レベル2対策)があります。

<復旧・事業継続対策>(レベル2対策)

(1)復旧体制の整備

復旧計画を事前に立案するのは極めて難しいことですが、決められることだけでも決めて

おきます。

特に地震の場合は、復旧要員の減少・協力会社などの同時被災・復旧資機材の調達困難

などが予想されるからです。

業種などにより内容が大きく異なりますが、一般的に検討する事項は次の通りです。

・設備の緊急点検、施設の被害状況調査、安全確認

・後片付け

・復旧対策班(対策本部)の設置

・コンピューターシステムの復旧計画

・応急金融(銀行、信用金庫など金融機関とは日ごろから信頼関係を築いておくことは

地震対策としても重要です)

・相互援助協定

・復旧要員、資材の確保(業者手配)

・ライフラインの確保(電気・ガスなどの供給事業者との連絡調整)

・輸送交通手段、ルートの検討および確保

・復旧状況調査

・復旧見込の発表

(2)協力会社との連携

今後の地震対策は本支店間の応援だけでなく、協力会社の応援も視野にいれる必要があります。

協力会社との連携を図り、早期復旧するために次のことを検討します。

・協力会社から得られる応援の把握

・協力会社の地震対策策定の支援

(3)事業継続

事業継続に関する事前対策を検討しておくとよいでしょう。

業種などにより内容が大きく異なりますが、一般的に検討する事項は次の通りです。

・地震後の設備点検表の整備

・相互援助協定の締結

・本支店間の相互応援計画の策定

・顧客リストおよび取引先リストの整備

・取引先の分散化

・データべースのバックアップ保管

・重要記録類の保全

(4)得意先対応

これまでの地震対策では人命安全、資産保全に関する緊急時対応行動が中心で、納品の中止、

サービス提供の中断により取引先などが被るデメリットへの対応は含まれていませんでした。

しかし、業種などによっては必要な項目であり、次の事項を検討すべきです。

・顧客や取引先への情報提供(被災情報、復旧見込み、仮店舗の案内など)

・顧客や取引先への支援部隊派遣

・顧客へ生産出荷計画の変更連絡と調整

・顧客や取引先へのお見舞い

なお、(社)日本経済団体連合会は「災害に強い社会の構築に向けて」という意見書を公表して

おり、以下の手引きを併せて紹介しているので、参考にするとよいでしょう。

(A)企業の地震対策の手引き

(B)地震対策をはじめとする危機管理の社内マニュアル

(危機管理計画書)のサンプル

(E)危機管理計画書作成チェックリスト25

個人の努力には限界があるため、企業の防災意識向上が求められます。

企業として防災対策に積極的に協力している場合、社会に対してもっとアピール(製品に防災

協力企業と表示するなど)して企業を評価すべきかもしれません。

また、企業としても防災協定などを具体的に公表することにより、普段はあまり目立たない

ところでもさまざまな防災活動が行われていることを知らせ、企業イメージの向上につながる

ような方策も実施すべきです。

こうした防災対策にかかる費用には、税制面での優遇を図るとともに、防災対策に関する企業

施策を評価できる客観的な指標を作成し、高得点企業には融資などで優遇するといった大胆な

発想も必要でしょう。

2.企業の防災取り組み

積水化学工業(株)は「環境・社会報告書」を公表し、積水化学グループの環境に対する取り

組みを詳細に掲載しています。

安全衛生・防災活動については、安全衛生・防災にかかわる費用と効果を把握し、より効率的な

安全衛生・防災活動を推進するために、2002年度から環境会計の考え方を参考にした「安全衛生・

防災会計」に取り組んでいます。

防災への取り組みにともなう経済効果は、取り組みを実施したことによる損害の軽減や保険料の

支払い減少などの合計です。

また、人命や企業ブランド価値の低下など効果の算定が難しい部分や、地域経済への波及など

社会的な影響についても記述する必要があるかもしれません。

環境対策とは異なり、目にみえて対策の効果が実現するわけではないため、防災会計においては

効果の測定が大きな問題となるでしょう。

3.防災面だけでなく財務的な備えも重要

東京ディズニーランドと東京ディズニーシーの2つのテーマパークを核とする東京ディズニー

リゾートを運営する(株)オリエンタルランド(http://www.olc.co.jp/)は大地震などの災害が

事業リスクであることを強く認識しています。

そのため、年に1回、開園前にパーク全体での避難・誘導訓練を行うほか、各アトラクションごと

でも年2回程度の避難訓練を行っています。

各アトラクションごとの避難訓練はスタッフだけで行いますが、その所要時間は1時間半から2時間

です。

また、同社の事業等リスクによると「テーマパークのある舞浜地区に大地震などの災害が発生した

場合には施設や交通機関への被害や、レジャーに対する消費マインドの冷え込みから一時的な入場

者数の減少が業績に影響を及ぼす」としています。

同社は地震発生後の施設復興資金として、また、入場者数減少によるキャッシュフロー不足をまか

なうために資金調達を行っています。

企業が置かれている状況が変われば、リスクヘッジの手法も変わります。

災害はいつ、どのような規模で襲ってくるかは予測できません。

従って、防災面だけでなく、財務的な備えも非常に重要になっているといえます。

メルマガ登録(無料)はこちら

お問合せ・ご質問はこちら

リスクマネジメント(危機管理)対策

■ます対応力のスキルアップ

良い成果を得るためには「対応力」を磨く必要がある。

自分の言葉や声、態度をどう改善するかということになります。

もちろん、相手は十人十色、個人と集団の違いなど、さまざまな課題があり、一筋縄ではうまく

いきません。

「時」「所」「場合」により、対応を変えることも大切です。

結局は、基本的なことをマスターした上で、臨機応変に使えるようにすることです。

「言葉」「声」「態度」の3要素でコミュニケーション効果の測定を行うと、伝達効果のウエートは

言葉だけだと7%にすぎない。

これに声と態度が加わることで93%となる。

具体的に伝達力のスキルアップを図るためのポイントを整理します。

1.言葉選び

言葉の持つ伝達効果はあまりにも小さい。

だからと言って、言葉の重要度が低いということではなく、それだけ言葉選びには工夫が求めら

れるということです。

小さな組織や、毎日のようにコミュニケーションが取れる職場であれば、声や態度で肉迫する

ことが最も意を伝えやすい。

しかし、現実にはそう密着もできないのが経営現場の実態でしょう。

だから、言葉の持つ力を知り、工夫して活用して達意力を高めるべきです。

結論を言えば、「短く、分かりやすい言葉や文章で、伝えたい中身(本質)を表現し、記憶に残る

ようにする」ことです。

政治の世界に数多くあるが、例えばアメリカのリンカーン元大統領の「人民の、人民による、

人民のための政治」や、 J・F・ケネディー元大統領の「国家が何をしてくれるかでなく、

国家に対して何をなすべきかを考えよう」などが例です。

また、日本では小泉純一郎元首相の「改革なくして成長なし」「郵政民営化」「殺されてもやる!」

なども傑出している。

経営の世界も理屈は全く同じ。

しかし政治と違って、単なるアジテーション(扇動)で終わらせないことが大事です。

したがって、次のような例が参考になる。

・顧客志向を社内に浸透させるために

「売り場」 → 「買い場」、「販売員」 → 「相談員」、「売上高」 →「奉仕高」、

「利益」 → 「満足実現高」などと表現を変える。

・接客サービス向上のために

「ニコニコ・キビキビ・ハキハキ」(顧客に対して)、「イキイキ・ノビノビ・ワクワク」

(社内の処遇制度づくり)などのスローガンを掲げる。

・目標数字への士気高揚のために

「目標は責任数字」 → 「目標は自己成長のモノサシ」と言い換える。

2.声の調整

同じ言葉を使っても、声の出し方によってコミュニケーション効果は大きく変わる。

と言うのも、声にはさまざまなバリエーションがあり、ある時は大きく、ある時は微妙に伝わり

方が変わるからです。

声のバリエーションとしては、「音色」「大小」「強弱」「高低」「抑揚」「テンポ」「アクセント」

などがあります。

①音色

耳触りの良い音色は受け入れやすい。

しゃがれ声、金切り声などに注意する。

②大小、強弱、高低

相手が集団か個人か、重要度や内容などTPOに応じて変える。

あえて小声で話すと相手の注意を喚起できる。

高すぎると敬遠され、低すぎると聞き取りにくい。

③抑揚、テンポ、アクセント

緩急自在に変化させることで浸透度が上がる。

一本調子では眠くなる。

アクセントでメリハリをつける。

方言や訛りに注意しながらも、積極的に活かす取り組みをする。

3.態度の工夫

いわゆるボティーランゲージです。

表情や服装、身ぶり、手ぶり、姿勢などを工夫します。

トップクラスの営業担当者には、笑顔と基本動作で相手を魅了する人が多い。

さわやかな笑顔を見て気分を悪くする人はほとんどいない。

TPOに合わせて嫌味のない自然体で、自らをコントロールできるように訓練すること。

喜怒哀楽の感情表現や視覚情報を付け加えることで、言葉や声以上に大きな影響を及ぼす

ことができる。

ロボットのようなワンパターンにならないように注意したい。

4.応酬話法を知る

対話形式を取る中で、達意力を高めていくためのスキルアップに欠かせないものに「応酬話法」が

ある。

これは元来、営業活動の世界で語られるテクニックです。

言葉や声、態度を総動員しながら、話法として正しく体得すれば極めて有用なものとなる。

具体的には、次の7種類からなる。

①YES-YES法

「おっしゃる通りです。

だからこそ、この機会に…」とリズムアップさせる。

相手の考えや主張を認めることが次のステップにつながるため、同意を得やすい。

②YES-BUT法

「おっしゃる通りです。しかし、このケースは…」といったん認めてから、違いを

提示する。

頭ごなしの否定ではないので、相手の抵抗が和らぐ。

したがって、反対意見であっても受け入れられやすくなる。

いつも否定から入る人は「心の架け橋」が築けないままになる。

③質問法

「と、おっしゃいますと?」「おっしゃる意味がよく分かりません」と反対理由の

真意をつかむように聞く。

仮説的に「こういうことを気にしているんですね?」と投げ掛けても良い。

「なぜ?」と聞くよりも答えてもらいやすい。

④聞き流し法

相手の発言に取り合わずに話を進める。

ただし、これは相手の発言内容がない時であり、本質的、真剣な場合はシッカリと

受け止める。

熱心に対応していないと相手ともめることにもなりかねない。

⑤資料転換法

資料などで注意を振り向け、会話の転換を図って説得効果を高める。

話が堂々めぐりになったり、対話が途絶えたりした時に有効。

⑥例話法

「こんなケースがありました」というように、事例を紹介しながら理解を促す。

相手にピタリとくる身近な例が望ましい。

⑦正面撃退法

「とんでもないです」と理不尽な指摘に対してキッパリと否定する。

その上で、根拠を明快に示す。

真剣な目力、表情が必要だ。

これらの話法は、相手が上司か部下かを問わずに活用できる。

上司に対しては「意見具申」、部下に対しては「指導」という達意力を補強してくれる。

ただし、「生兵法は大ケガのもと」とならないよう、真摯な姿勢と誠実な関心を最優先して

いただきたい。

□メンタルヘルス

近年、精神面でのストレスを理由とするメンタルヘルス問題が増加傾向にあります。

前項で述べた「業績プロセス」の体系にも示した通り、社内外の影響が個人のものの見方・考え方に

作用する中、「ストレス→メンタル不全」という流れを生むケースが増えています。

一般的に、社内においては同様の影響因子、例えば業務の忙しさや難しさ、人間関係の変化などで

あっても、ストレスの発生度合いは各人ごとに異なる。

それは、社員1人ひとりの属性の違いにもよるが、まさに十人十色ではた目からはなかなか分かり

にくい。

場合によっては、当人も気づかないまま、身体面や行動面に変調を来たして初めて認知されることも

ままある。

これからは、メンタルヘルスに対応するスキルアップについて考えたい。

1.ストレス耐性

ストレスの原因を「ストレッサー」と呼びますが、同じストレッサーであっても、はね飛ばす人も

いれば、大きく心に歪みが生じる人もいる。

前者はストレスへの耐性が高く、後者はストレス耐性が低いと言えます。

「性格パターン」で見ると、ストレス耐性の高い人には「強い性格」「ネアカな性格」「大雑把な

性格」「淡白な性格」などが当てはまる。

一方、ストレス耐性の低い人には「弱い性格」「ネクラな性格」「几帳面な性格」「執着する性格」

などが当てはまる。

ところが難しいのは、「逆もまた真なり」で、あまりにも大きなストレッサーに遭遇すると、

もともと強い性格の人がメンタル不全に見舞われることもある。

いわゆる次の「Aタイプ」の行動パターンを持った人。

<Aタイプの行動パターン>

①競争心が人一倍強く、負けず嫌い

②目標を自ら決めて突き進む

③さまざまなことに興味を持ち、挑戦する

④短時間で業務を行おうとする

⑤承認欲求が強く、周りの目が気になる

このタイプの人は、もともと大きなストレスをバネに前進して、上昇エネルギーへと変えています。

しかし、それが成果として達成されない時には、いわゆる「燃え尽き症候群」と化すことが多い。

また、狭心症や心筋梗塞などの疾患にかかりやすいのも、このタイプの特徴とされる。

このようにストレス耐性とストレッサーのさまざまな組み合わせがある中で、職場のメンタル

ヘルスが問題となってきます。

問題が起きた時に、不全を起こした人をサポートする役割を担うのが上司や先輩、同僚です。

なかでも上司の役割は大きい。

その上、上司自身が部下のストレッサーになる可能性は極めて高い。

職場の活性化を図るために、上司のハートとスキルを磨くことが求められる。

2.ブロッキング

部下(相手)との心の交流を促進しながら、相手がストレスをうまくコントロールできるように

支援することが大切です。

しかし、現実には良きコミュニケーションを阻害しかねないことが存在する。

「ブロッキング」の意味は、相手(話し手)の言葉や意識をさえぎるコミュニケーションの取り方

であり、次のようなことを指します。

<ブロッキング>

①自分の考えと異なると、それを言いたくなる

②相手の価値観に反論したくなる

③相手の価値観と同じだと、賛同したくなる

④相手が全然分かっていないことを言うと、指導したくなる

⑤興味や関心のあることは、深く聞きたくなる

⑥興味からいろいろと質問したくなる

⑦ハッキリしない態度に対しては、イライラする気持ちが起こる

⑧相手の話しぶりから、勝手なイメージをつくり上げてしまう

⑨自分の体験と似た話には、自分の感情がわき起こってしまう

⑩言葉や態度、表情など、1つのことにとらわれて、他のポイントをとらえられない

⑪言葉を言い換えて確認したくなる

⑫シナリオを持ってかかわってしまう

⑬判断や方向性を誘導したくなる

⑭別の用事が気になってしまう

⑮初めのポイントにとらわれると、気持ちの変化についていけない

⑯次に話すことを考えてしまう

日常の指導や説得活動を通じ、これらのブロッキングが習慣となりがちです。

しかし、メンタルヘルス上の課題を抱えた相手とのコミュニケーションでは要注意です。

3.カウンセリング・スキル

「カウンセリング」領域の確立に大きく貢献した、アメリカの心理学者カール・ロジャーズ氏の

言葉に「人生の専門家は、その人自身である」というものがあります。

当人の考えを尊重し、当人の可能性を引き出すようなコミュニケーションスキルの大切さを教えて

くれています。

「ブロッキング」のクセから脱却し、正しいカウンセリング・スキルを身につけるには、

ロジャーズ氏の唱えた「傾聴」が役立つ。

これは、相手が右か左かを簡単に答えが出せない岐路に立っているような場合に、真摯な態度で

相手の言葉に耳を傾け、相談に乗ること。

悩みが高じて、大きなストレスになっているケースです。

いずれの選択が正解か、一般論ではなく当人の固有の課題として、当人固有の対処が求められます。

まさに「人生の専門家は、その人自身」との考えが求められるのです。

周りは、当人が自己責任でより正しい意思決定ができるように支援し、ストレスから解放される

ことを目指すものです。

そのような良き相談相手となる「傾聴」をうまく進めていくには、3つの力、すなわち「共感力」

「肯定力」「本音力」が必要となる。

具体的には次の通りです。

①共感力

まるで自分自身のことのように、相手の感じていることを共有すること。

つまり相手の心理状態になり切って相手の言葉を復唱する。

例えば、「会社を辞めようと思っている」と言われれば、「辞めたいと思っているんだね」。

「仕事が面白くないんです」と言われれば、「仕事が面白くないんだね」といったように

ドンドン共感、共有するようにする。

②肯定力

自分の経験などから否定したくなっても、ひたすら温かく、無条件に肯定して話をさえぎら

ないようにする。

そうすることで、新たな事実が出てくるケースが多い。

③本音力

あまりに理不尽だと思えることには、「理解できない」と本音で思いを伝えることも必要

です。

共感、肯定しつつ対話を進めるが、決して迎合はしない。

自分自身の感じ方を素直に相手に語るのです。

共感した状態の中で、モデル的に良き影響を与え、相手に自身の理不尽さを気づかせる

ことになります。

上司のカウンセリングマインドが豊かだと、部下の疲労やうつ傾向は少ない。

上司としてしっかりと、自己改革を行っていただきたい。

メルマガ登録(無料)はこちら

お問合せ・ご質問はこちら

リスクマネジメント(危機管理)対策

■ヒューマンスキルとヒューマンエラー

ヒューマンスキルとは、「他者との良好な人間関係を構築・維持するために必要な能力や技術」のこと。

対人関係能力とも言われており、業種・職種に関係なく、業務を遂行する上で求められる普遍的な

スキルです。

しかし常に念頭に置かなくてはならないのは、どんなにスキルを高めてもヒューマンエラーは必ず

発生するということです。

ヒューマンエラーとは人間の誤認識や誤動作によって引き起こされるミスのことをいいます。

もちろん、「ヒューマンエラーを起こさない」という意識を持ち、また、さまざまな防止対策を講じる

ことにより、ヒューマンエラーの発生をある程度防止することは可能です。

しかし、人間は必ず何らかのミスを犯すため、ヒューマンエラーの発生を完全に防ぐことは不可能です。

問題とされるべきは、ヒューマンエラーそのものではなく、ヒューマンエラーによって引き起こされる

事故および損害への対応です。

ここではミスを最小限に抑えるためのスキルアップについて解説します。

□コミュニケーション能力

1.人づくりとコミュニケーション

企業は、「環境適応業」である。

目まぐるしく変化する社会・経済環境下にあって、経営の原理・原則を踏まえながら、的確に

スピーディーに対応することが求められます。

いくら過去の業績が良くとも、対応を誤ると変調をきたし、倒産軌道に足を踏み入れることにも

なりかねない。

そうならないための基本ストーリーは、自社の「勝てる場」をどこに置き直すか(事業戦略の

再設計)。

そして、その場で「勝てる条件」をどう整え直すか(経営戦略の再構築)です。

どのような変更路線を描いたとしても、最後は顧客満足度をどれだけ高められるかが決め手となる

のです。

これは不変の原則であり、どのような戦略も顧客満足の実現なくしては奏功しない。

その顧客満足度を現場でいかに高めることができるかは、社員の実行度に左右されます。

したがって、環境変化の中で新たな顧客満足を追求するためには、社員のレベルアップをどのように

図るかが重要なテーマとなります。

2.「人をつくる」とは?

自社の業績を向上させるために、社員の考え方や行動の習性をより高いレベルに変化させて、新たに

定着させることを「人をつくる」と言います。

そのためには、業績がどのようなプロセスを経てつくられているかを明らかにしておく必要があり

ます。

業績とは「成し遂げた仕事であり、その出来映え」である(広辞苑)。

企業においては、売上げや利益、生産性、自己資本、品質や信用、ブランドなどが挙げられます。

いずれもその向上のためには、一過性の政策では太刀打ちできないものばかりです。

会社の存続・発展にとって、重要な意味を持つ「業績」は一体、どのようなプロセスでつくられる

のでしょうか。

3.KPIツリー

前述した通り、短期、中・長期を問わず、社員1人ひとりが毎日実行した結果の集積が業績を生ん

でいることは間違いない。

特に、顧客が自社の商品・サービスを評価してくれるか否かで好不調が決まるのです。

つまり、ライバル他社に比べて自社の社員の実行度が勝っているかどうかが業績を左右する。

では、社員の実行度は何で決まるのか?

それは、社員1人ひとりの物の見方・考え方からくる「やる気」と「能力」が原因になっています。

ロボットであればセットされるプログラムによって動きが決まるが、生身の人間は各人のヘッド

ワーク、ハートワークにより決まります。

その物の見方や考え方は何から影響を受け、決まるのだでしょうか。

これには大きく2つの経路がある。

1つは社内からの影響であり、1つは社外からの影響、つまり各人が固有に持っている属性と環境

変化によるものです。

そして、社内にあってはどんなリーダーがどのようにリーダーシップを取り、どんなメンバーと

どのようなチームワークを展開するかで、各人の考えがコントロールされる。

しかし、社外からの影響因子が業績向上を阻害する状態を払拭できないままでは、期待する成果は

生まれない。

もちろん、より良きリーダーシップとチームワークが発揮されたとしても、その背景にある組織

としての価値判断基準がピンボケであれば元も子もない。

したがって、プロセスの根っ子にある理念・方針・社風などが「業績向上」に正しく、パワフルに

備わっていなければならない。

「戦略のミスは戦術・戦闘ではカバーできない」と言われるゆえんである。

4.コミュニケーション

偽装に代表される企業の社会的責任(CSR)が問われる事件が後を絶たない。

事件の発覚は、ほとんどが内部告発です。

トップ自らの判断マヒは言語道断であるが、そうした醜態をさらすことはないことを大前提にして

「業績プロセスツリー」を正しく育てるには、社内のコミュニケーション能力や風土を磨くことが

欠かせません。

「業績向上」という、テーマに対し、コミュニケーション向上策として整理することで実行度を

高めたい。

「人間は心の中の文章記述を変えれば、考えや気持ちが変わる」という(論理療法)。

経営リーダーとして、自分を変え、他人を変えるヒューマンスキルを磨くべく、コミュニケーション

能力に意を注いで自己啓発、相互啓発に取り組ましょう。

□聞く力・見る力・伝える力

「知彼知己、百戦不殆」(彼を知り己を知れば、百戦して殆うからず:孫子の兵法)

相手と自分を客観的に知ることが、良い成果につながると示唆している。

言い換えれば、「的確な現状認識」がされなければ、どんな対策を打ってもピンボケになりかねない

ということ。

部下・後輩を指導する時や、営業活動などの現場にあって、正しくコミュニケーションを取りながら、

相手に良い影響を与えるためにも、この現状認識は重要です。

1.仮説と検証

現状認識を的確に行い、物事の本質をつかみ、正しく判断すること。

この大切さは、まさに「言うは易し、行うは難し」であり、実際には多くの困難が伴う。

したがって、現実として「百戦、負けなし」とはなかなかうまくいかない。

人の言動をもとに事実を整理し、真実に迫っていくためには、仮説を立てて検証していくことになる。

そして、相手の思いや考えを知るためには会話を交わし、一歩一歩理解を深めて実態をつかまな

ければならないのです。

それは最初に知り得た情報から一定の仮説を立て、Q&Aで検証することを意味する。

検証レベルを上げるには、3つの力が必要となる。

それが「聞く力」「見る力」、そして「伝える力」です。

2.聞く(聴く)力

「目は口ほどに物を言う」と言われるように、目は情報を発信できる。

しかし、耳は受信オンリーの働きしかできない。

それだけに十二分にその機能が発揮できるように「聞く力」を磨いてほしい。

そのためのポイントは、次の3つです。

①相手に話させる

良質の情報入手につながるような内容を話してもらうこと。

そのためには、自分が話しすぎないことが大切です。

また、相手が答えやすい質問を投げ掛けることや、適度な相づちを打つことも必要。

②本音をつかむ

表面上の言葉の奥にある「本音」を聞き出すために、確認の言葉を投げ掛けたり、軽い質問を

したりすると良い。

また、誘い水となるようなキーワードで相手に揺さぶりをかけることも有効です。

③変化に気づく

声の大きさや高さ、話すスピードなどの変化を機敏にキャッチすること。

例えば、朝のあいさつであっても、悩みを持つ部下はいつもと異なる声のトーンになるもの

です。

要は、相手に関心を持つことです。

3.見る力

「百聞は一見に如かず」である。「見る力」を鍛えることで、多くの情報を得られる。

そのポイントは、次の3つです。

①空気を読む

「空気が読めない人」と言われないように、大局的にその場の状況を見ること。

5Sの状態や社員の動きなどから、職場の空気を読む。

個人が醸し出す雰囲気に着眼する。

②表情を見る

「目力」という言い方があるように、気力の充実状態は目に表れる。

キョロキョロと目が動くのは、心が定まっていない証拠と言える。

正しい目や涼しい目、濁った目、優しい目、厳しい目といろいろなシグナルが発せられる。

合わせて表情全般の特徴や変化を見抜く。

③行動・態度を見る

「ボディーランゲージ」と言うように、言葉で語らなくとも人の行動・態度が雄弁に物語って

いることは多い。

例えば、目を合わせない、斜に構える、腕組みをする(拒絶や自己保身のポーズ)、服装の

乱れ、遅刻が増える、ソワソワするなど。

このような兆候をしっかりと見抜くこと。

4.伝える力

「聞く力」「見る力」を駆使して、個人や集団とコミュニケーションを取って相手に影響を及ぼし、

考え方と行動を変えることが求められるのです。

現状認識を行いながら、こちらの思いや、判断基準をタイムリーに浸透させていくためには、

「伝える力」が重要になります。

伝える媒体としては、声・文書・表情・態度が主なものである。

さらにツールとして、肉声・電話・紙・メール・対話・講演・日常行動などがあります。

限られた時間の中で、いかに信頼関係を得られるか、相手の立場や状況を思いやる精神作用が

大前提です。

メルマガ登録(無料)はこちら

お問合せ・ご質問はこちら

リスクマネジメント(危機管理)対策

■リスクの捉え方

地震や台風などの自然災害、火災、サイバー犯罪など、企業は災害・事故・事件によって組織基盤に

大きなダメージを被る可能性があります。

また、為替の変動、株主代表訴訟や製造物責任訴訟、セクシュアルハラスメント、パワーハラス

メント、労働災害、背任、横領、インサイダー取引など、企業を取り巻くリスクはさまざまです。

リスクは、事業目的の達成を妨げるような事象が発生する危険性や不確実性として捉えられます。

経営環境が変化する中、企業の存続・成長を図るためにリスクを的確に把握し、その発生の可能性を

低減し、また発生した場合の損失の最小化、早期復旧および再発防止に努める不断の努力が重要です。

そして、経営環境の変化に対応していくためには、最高責任者として経営者が統括する、全社的な

リスクマネジメントシステムを構築することが求められます。

□リスクマネジメントシステムを構築するための考え方

1.経営幹部の関与

企業活動からリスクを全て排除することはできません。

そこで、企業を取り巻くリスクと上手につきあうこと、つまり、「リスクを適切に管理する」

ことが必要になります。

まずは、経営トップ及び幹部がこのことを正しく理解し、自らが先頭に立ちトップダウンで進める

ことが肝心です。

2.組織としてのノウハウの継承

リスクの内容は各事業によって異なり、同じ事業でも時期や周囲の環境などによって異なってきます。

従って、リスクを効果的に管理していくためには、まず、部署ごとに想定されるリスクを洗い出し、

認識・確認することが重要になります。

また、リスク管理の実践に当たっては、マニュアルのメンテナンスやその教育の徹底が不可欠です。

マニュアル作成当初の姿勢やリスク管理体制を継承していくためには、経営に近い部署の担当者が

その任に当たり、企業規模によっては専任部署を設置することが望まれます。

担当者や担当部署は、企業全体を見渡したリスク管理の構築を行い、日常的にはリスクの予防対策

や従業員への教育訓練を実施し、緊急事態には経営トップの補佐として、リスク管理の中枢として

活動することが求められます。

3.一貫した体制構築と対応

リスク管理の最大の目的は、可能な限りリスクを排除することであり、もし、実際にリスクが

顕在化したとしても損害を最小限に抑えることにあります。

そのためには、さまざまなリスクに対し、日常的な対応をおろそかにしないことが重要です。

ただし、日常の管理だけに目を向け過ぎ、リスクの防止だけが強調され過ぎると、かえって過信に

つながりかねません。

□リスク管理体制の確立

1.全社的潜在リスクの洗出し

まず、全社的潜在リスクの洗い出しを実施します。

社内に潜在するリスク要因の多様さを認識させ、意識を高めるとともに、リスクの防止に取り

組ませます。

その上で、全社的なリスク管理対応能力を高める「リスク管理マニュアル」を作成します。

従業員の誰もが迅速で正しい判断と行動が取れるように、「必要なこと」と「必要でないこと」を

明確に示すことが重要です。

経営幹部には、リスク管理の知識と意識を高める継続的な「リスク管理セミナー」を実施します。

これにより、経営幹部のちょっとした判断ミス・連絡ミス・対応ミスが大きなリスクを招いて

しまうことを自覚させます。

2.継続的な「シミュレーショントレーニング」の実施

初期対応の判断ミス防止策としての継続的な「シミュレーショントレーニング」を実施し、どう

判断し、どう行動すべきか、ケースごとに具体的に習得させます。

必要に応じて、経営トップのマスコミ対応を高める定期的な「メディアトレーニング」を実施し、

マスコミ関係者への正しい対応の仕方を理解させます。

リスク管理で大切なことは、予測できる、あるいはその逆に予測できない事態が起きたときの

対処法を考えておくことです。

例えば、リスクが発生しても対応できるよう、次のような体制を整えておくことが必要となります。

・リスク管理マニュアルの整備

・全社的な対応方法の統一

・責任窓口の明確化

3.リスク管理の効果的な実施

リスク管理マニュアルの通りにうまく事が運ぶとは限らないので、マニュアルで想定しない事態が

起きる可能性も認識しておかなければなりません。

リスク管理を効果的に実施するためには、次のような対策が求められます。

・従業員のリスクに対する感性が敏感となるような教育や啓発を行う

・当初は小さな事故や事件と判断きれる場合も大事件に発展することもあるので、

事故発生の場合には、極力情報を収集し、重大性を意識して対応する

・事故が発生した場合、地元住民、行政、マスコミにすべてを隠さず情報公開する

リスク管理を実効性のあるものとするためには、適切な方法と頻度で評価・検証することが重要と

なります。

評価・検証の実施に当たっては、第三者機関を利用することも考えられ、評価を通じて得られた

問題点や改善点などは、審議を経て、フィードバックされなければなりません。

また、社会情勢の変化や他社事例なども是正・改善のための有力な情報源となります。

□リスクコミュニケーションの重要性

世の中のあらゆる事象には、利便性とともにリスクが潜んでいます。

従って、そのリスクを回避するために、企業は、事象の持つ利便性とリスクを広く一般に伝え、

ともに対応を考える必要があります。

このように、事象の持つポジティブな側面だけではなく、ネガティブな側面についての情報も

リスクはリスクとして公正に伝え、関係者がともに考えることのできるコミュニケーションのことを、

「リスクコミュニケーション」といいます。

リスクコミュニケーションは、関係者の参加を促し、発展させながら、リスクの理解とリスクへの

対処方法ついての双方向の交流を進めることといえます。

そして、リスクコミュニケーションでは、どのような結果になるかではなく、意見交換の過程でどの

ような関係を構築していくかが重視されます。

リスクコミュニケーションの流れを整理すると、大きく次の形態に分けられます。

・社内のリスクコミュニケーション

・外部(取引先や行政など)とのリスクコミュニケーション

・消費者や顧客とのリスクコミュニケーション

これらは、平常時から心掛けるべきコミュニケーションです。

リコールや事故などのリスクの発生時には、マスメディアなどとのコミュニケーションの不備が

二次的なリスクを発生させ、損害を必要以上に拡大させることがあります。

マスメディアなどは社会の理解を得るための重要な関係者であり、誠実に対応することが望まれます。

リスクコミュニケーションを効率的かつ効果的に進めるために、経営トップ・経営幹部がリスク

コミュニケーションを理解し、基本方針と責任体制を確立し、戦略的に取り組むことが重要です。

□参考ウェブサイト

リスクマネジメント協会では、リスクマネジメントに関連した情報の提供・相談や各種セミナー・

交流会を開催しています。

また、ウェブサイトでリスクマネジメントに関連する書籍および推薦書籍を紹介しています。

それぞれ、企業を取り巻くリスクとリスク管理について多くのヒントを与えてくれるものであり、

参考になるでしょう。

メルマガ登録(無料)はこちら

お問合せ・ご質問はこちら

リスクマネジメント(危機管理)対策

今までの日本は、改善意欲の強い優秀な現場作業員による事故防止を図る現場主義的な「日本型安全

システム」でした。

欧米は、システムエンジニアがリスク分析に基づいて安全システムの設計を行い、契約とルールと

マニュアルによって事故防止を図るやり方。

日本のやり方は泥臭く、欧米のほうが非常にスマートなやり方でした。

しかし事故率を見ても、日本のほうが1けた少なかったのです。

なぜなら、最初に述べた通り現場主義的な日本型の安全システムだったからです。

ところが、そのような日本型安全システムが壊れ、産業災害が増えてきている。

その原因を探ると7つに集約される。

1.長期的リスクを軽視するトップの増加

(1)リスクを幅広く長期的に捉えれば、防災対策と防災投資の軽視はありえない

→ 「自主保安」の前提

(2)業績の悪化で、「会社がなくなっては元も子もない」を最優先にするトップの増加

(3)戒めるべき防災担当役員や担当者も事なかれ主義

(4)先延ばしと無責任の社会風潮

(5)終身雇用制の終焉とリストラ

普通の企業よりもさらに危険性の高い、化学工場(石油コンビナート等)のようなところは、防災

対策や防災投資をおろそかにする、というようなことを考えたら、それだけでトップとして失格

だといっていいでしょう。

だからこそ、「規制より自主保安」ということがいわれているのです。

「先延ばしと無責任」の社会風潮は今に始まったことではないが、そのような社会風潮に加え、

非情なリストラが繰り返され、終身雇用が事実上崩壊し、会社への帰属意識も希薄になっている。

このような風潮が蔓延すれば、事故は確実に増えるはず。

2.世代交代と安全ノウハウの継承の断絶

(1)高度成長期であった昭和40年代(1965~1974年)に事故の続発に自ら対処してきた人達が

退職

(2)若手社員の意欲、能力、経験、知識に疑問符

①「律儀」は死語

②会社への帰属意識が希薄化

③高学歴、低学力

④事故経験が少なく、ハード、ソフトの安全対策の意味を理解していない

・安全対策が既に存在しているため

⑤事故の兆候を嗅ぎつける嗅覚がない

・原因は 自動化、情報化、暗黙知の形式知化ができていない

3.人員削減

若手社員が仕事を始めたときには、もう安全対策がすでにあったのです。

ハード対策もソフト対策もあったので、事故もその分少なくなっている。

事故の経験が少なくてハード、ソフトの安全対策がどのようにできたのか、なぜこのようなことを

やらなくてはいけないのか全然わかっていない。

ただ書いてあるだけでは、機械的にやってしまっているところがあるようです。

事故を実際に経験していないので事故の兆候をかぎつける嗅覚がないとも言われている。

また、操作が自動化されたり情報化され、オベレーション・ルームに座っていろいろやっている

だけで、現場に行かなくなっているのも問題だと言われている。

そんな若手社員達が、現場で実際に死にかけるような目に遭って、自ら考えて安全対策を作って

きた人たちと、同じレベルに達するのは難しいという。

安全ノウハウをどのように継承していくのか、いけるのか、それが問題になっている。

人員削減が行われると、現場での事故防止のためにいろいろ積み上げてきた作業手順が省略され

たりする。

工具の置き場が乱雑、ゴミが落ちている、点呼がいきとどいていない、等々。

これらは基本となる5Sができていない証拠である。

たとえば石油コンビナートなどでは、ビス1本締め損なっただけでも、そこから危険物が流れ出て

爆発したり、火災など大事故につながる。

そんな地味な作業を着実に一つひとつ積み重ね、その結果として事故率を減らしてきたという

側面があるのです。

工具の置き方が乱雑になってもすぐに事故にはならないかもしれないが、そんな作業環境が続けば、

いずれ必ず事故が起きる。

そんなことは、事故をなくすために自ら血のにじむような改良を積み重ねて来た人達は、当然

わかっている。

でも、人が少なくなってくると、そんな当たり前のこともできなくなってしまうのです。

以前であれば「そんなことしているとだめだ」と怒鳴る人がいたが、そんな人はもういない、

ということも大きな問題なのです。

・ベテランが退職したり、分社化したエンジエアリング会社に異動

・人員削減と工程カットで、現場で事故防止のために積み上げた作業手順等も無駄として省略

・それが事故につながることがわかる人はもういない

4.防災投資の削減

保守点検費用は業績が悪化すると、連続カットされるようになることが多い。

ある業界では、最近の防災費用は、平成の最初の頃に比べて半分くらいになった。

業績が悪化して来ても、防災投資はいきなりは減らさないところが多いようですが、前年比5%減、

3%減などと、だんだん減らしていく。

それを10年間続けると、防災投資は随分減ってしまう。

最初のうちは、下請けを泣かせれば、少ない費用で同じことをやらせることが出来る場合もある

でしょう。

しかし、前年比5%カットでも、5年も続くと、昔より請負金額が相当少なくなってしまう。

下請けとしては、手抜きをしないとやっていけないわけです。

発注者の側に本当のプロがいれば、下請けの手抜きは見抜けるのですが、そのような人はもう

いなくなってしまっている。

大修理は1年延ばしにし、小修理で済ませることもあるようです。

「こんな赤字のときにそんな大修理なんかできるか。小修理でやっておけ、あと1年くらいなんとか

なるだろう。」などということが2、3年続くと、危険水域になってくる。

それから地震対策。

「長期的に考えて大きなリスクと認識できる」などというものについては、すぐにはやらないと

いうこと。

2003年に2度にわたってタンクが炎上した出光興産北海道製油所。

事故の背景には出光側の安全管理体制に問題があった。

出光は、危険性の高いナフサが漏れだしたにも関わらず、法律が定める消防等への通知を怠った上、

ナフサの消火マニュアルさえ持っていなかった。

競争が激化し、生き残りのためコストダウンを求められているが、これは石油業界に限った話では

ない。

出光の石油タンクの火災なども、その一つの要因は地震対策の未整備にある。

業績が悪化している今になって耐震改修をするのは大変だろうと思うが、結局広く長い目で

「リスク」を考えず、猶予期間の最後にやればいい、と思っているからこんなことになる。

大地震のリスクが大きいところでも、耐震対策は先送りされているものが多いのも極めて問題だ。

5.アウトソーシングの弊害

工事や修繕などの非定常作業は、下請け、孫請け、三次下請けや四次下請けとか、とんどん下請け

に出しているのです。

定常作業も、アウトソーシングの領域が増大してきている。

工事や修繕などは、昔は直営でやっていたようですが、やがて分社化したエンジニアリング会社が

元請けになって仕切るようになりました。

このシステムはそれなりに安定的に機能していたのですが、それがだんだん成立しなくなっている

ようです。

孫請け以下の作業員に、その事業所のマニュアルとか、禁止事項とか、その事業所で当日行われる

他の工事の内容などを徹底するのは至難の業です。

そうすると、溶接作業をしているところのすぐ隣でガソリンの詰め替えをする、などということを

やりかねません。

それはもう危険極まりないわけです。

アウトソーシングが多くなると、そのようなことが起きやすくなる、というわけです。

アウトソーシングを言い換えると、手抜きとコスト削減を意味します。

6.合併に伴う課題

合併も事故のもとになる可能性が高いのです。

合併が直接事故の原因は絶対ありうるのです。

「異文化の接触」ということですから、合併により同じ現場で仕事をすることになった作業員

どうしが反目しあうとか、チームワークの形成が難しいとか、マニュアルや用語が不統一だと

いうこともあるといます。

同じ言葉が違う意味に取られてしまうとか、マニュアルになっていない現場習慣の統一が難しい

ということもあるでしょう。

このようなことは、すべて事故のもとです。

今まで「合併が直接事故の原因になった」ということがないのは、関係者がよほど注意して調整し、

それが成功しているのだと思いますが、それでも、「合併は事故のもと」ということが事実として

ある、ということは忘れてはならない。

7.自動化、省略化の盲点

自動化・省略化というのは、本当は事故防止に非常に貢献してきているのです。

「人がいるとそれだけで事故の元」という面があるので、人が少なくなると事故も少なくなる

のです。

ただ、それでも事故はいつか起きます。

巨大な空間に人が極端に少ないと、事故時の対応に当然のことながら時間がかかります。

ぼやで済む火災が大火災に発展してしまうということです。

メルマガ登録(無料)はこちら

お問合せ・ご質問はこちら

リスクマネジメント(危機管理)対策

■注意すべきチェックポイント

会社は組織として成り立っている以上、一部門でも欠落したり機能が停止すると企業運営はうまく

いかないものです。

逆に言えば、そんな組織の各部門を見ていくと、危ない会社を見分けることができるものです。

一般論として「こういう体質の企業は危ない」 といった言い方は比較的簡単です。

しかし、実際自分が関わっている会社が、そうした“危ない”企業に該当するのか、それはどこで

見分ければいいのか、となると意外にわからないものです。

「そんなことはわかっている」といった、“知っているつもり”が一番危ないのです。

そこで、危ない会社を見極める「常識」をベテラン調査マンのデータをもとに整理してみます。

1.接待が派手になる

販売先に対しては大量の注文をしてもらうために接待をしなくてはならないし、仕入先や銀行等

に対しては借入条件、支払条件をできるだけ有利に展開するために酒席を設けなければならない

場合もあります。

日本のビジネス社会特有の風習です。

しかし、接待の善し悪しも内容によりけりでしょう。

苦しい時の神頼みで、見え見えの御招待など、度が過ぎて足元を見られるだけの場合があります。

見方を変えれば、必要以上の接待をする企業にも要注意です。

2.社員が会社批判を口にする

どんな優良企業であっても社内には欠点の一つや二つはあります。

また、それを社員が口にすることはあっても当然、縄のれんをくぐって同僚同士や先輩部下が酒を

くみ交わし会社に対する日頃のうさを晴らすこともよくあります。

しかし、こうした社員の言葉のなかに、会社の存亡に関わる「言ってはならない言葉」を聞く

ようになったら要注意です。

特に、日頃業績にそれほど関心のない女子社員までが会社批判を始めた場合は問題です。

3.社員の言葉使いや電話対応が悪い

小さなことですが、こんなところからも会社の実状は予測できるものです。

どんな会社でも一人や二人「ど鳴り散らす」 幹部はいるものです。

しかし、これがただ個人の性格によるものだけなら別に神経をとがらす必要ないのですが、そう

だけとは限らないから注意が必要です。

「業績不振」「資金繰り悪化」 など社内に噂が聞かれるようになると社員間で自然と言葉使いが

悪くなったりします。

また、身辺がきたなくなっても気にも止めず、上司の動きばかりが気にかかようになります。

言葉一つと言ってもばかにはできません。

4.オフィスが急に汚くなる

「経営危機」の噂の流れている企業について、調査会社は、社長やその幹部及び責任者に直接

面談をする前段階から調査を進めています。

オフィスの汚れを見抜く事もその一つだといいます。

また、オフィスがきれいでも、噂の出ている企業を調査する場合、「トイレを見よ」 ともいわれ

ています。

オフィスはいつも掃除してあってもトイレまで気が回らず、もう一週間も掃除していない会社

というのが意外と多いからです。

こんな会社は、社長や会社幹部の顔や目はひきつり落ちつきがなく、オフィスの汚れまで気が

回らなくなっています。

5.時期はずれの人事異動が頻繁

社長や幹部の「感情人事」 ともいえるように、失敗した部下を左遷し、腰ぎんちゃくのような

人間を抜てきする。

こうしたところを見ると、社員は当然納得がいかず上司をつき上げる。

そこでまた、人事異動が起きたりする。

業績が右下がりになると大企業にでもよく見られる人事です。

毎日コツコツまじめに働く中賢社員や若手の有能社員のなかにはこうした組織に見切りをつける

者も出てきます。

6.パートを含めた退職者が急増

リストラや合理化のために会社が退職者を募集することは昨今では常識化していますが、リストラ

以上に不自然な退職者が出る企業にも要注意です。

<実例>

60歳定年を55歳に繰り上げ「会社存続のため」 と称し合理化を図ったA社は、かなりの合理化を

成功させました。

しかし、若手社員も同時に退職。

就職を希望する学生もこの会社にそっぽを向きはじめてしまいました。

一時的な策と思ってしたことだったようですが、将来有能な社員を逃す事になったという評価

にもなったようです。

また、倒産の噂が出始めると大幹部や有能社員が退職する点にも注意が必要です。

7.役員の間で反目が生まれている

内紛、お家騒動は倒産の遠因の一つといえます。

まずは、「跡目相続争い」。

続いて、「派閥紛争」。

中小企業ならではの内紛は数えきれません。

そんな中で企業内容を弱めるのが分裂騒動であり、それに絡む人間だけでなく企業自体の信用も

失墜させることになります。

景気のいい時には分裂しても取引先が支援して立ち直ったり、分離した企業にもスポンサーが

付いて2~3年後には立派な企業体として成長して行くものですが、昨今の不景気では、そんな

企業に支援したり、他人の面倒を見る余裕はありません。

得意先の内紛劇を見るとその企業とのつきあいからは撤退して行くのが常です。

残酷なようですが、取引先で内紛の兆しがあればそれをいち早く察知するよう心がけなければ

ならないのです。

8.経理担当の幹部に連絡がつかない

電話で連絡をとったり、集金日に会社を訪問した時、経理担当の幹部の姿が見えなかったら誰しも

思う事は「金策か病気」です。

病気の場合は別としても「金策」で『資金繰りに奔走していないか』は、気になるものです。

彼等のポストの重要性はどの企業をとっても同じです。

集金日に訪問した社員は必ず「経理部長さんは?」と聞きます。

そして、具体的に聞き込めればそれを帰って上司に報告しなければなりません。

ベテラン社員ほど、「金策」 かどうか周りの社員などから聞き出すものです。

9.最近幹部社員(特に経理部長) が辞めた

「社長と意見の対立か?」

経営内容が悪化し、社長がその穴埋めに無理な資金繰りを幹部に要請、そのため「これ以上、

付いて行けない」と、辞表を出すケースが時々あります。

それが経理部長だと最も深刻ですが、そのほかにも永年苦労を共にして来た片腕的存在の大幹部が

退職する場合は「経営危機」 と受け止めても差しつかえないでしょう。

<実例>

ある社長とその義弟である副社長の二人は、創業時代から一緒になって経営を拡大、市内でも

1~2位を争う大企業に成長し、高額所得法人として10年近く名を連ねていました。

しかし、突然副社長が『腰痛で退社』。

ところが、2週間ほどしたある日、『彼がゴルフをしていた』ことがわかりました。

腰痛は嘘でした。

それから10カ月後、その会社は90億円の負債を抱え会社更生法を申請しました。

10.商社や銀行などからの出向者がいる

商社や銀行などからの出向社員が来た場合、その目的について知っておく必要があります。

プロの調査マンは、商社や銀行などからの出向社員の姿を見た場合、まず「債権確保のため」か

「支援のため」の2つに分類して冷静に追いかけます。

それによってアプローチの仕方も違うといいます。

①支援の場合

社長にズバリ確認し出向者にも面談を申し入れ、支援策を聞きます。

②債権確保の場合

出向者は、調査マンの前にはまず顔を出しません。

出しても会話をしません。

こうなった場合は、なぜ入り込んでいるかを次のような点を観察することから分析し、判断

するといいます。

A )どんな乗用車が止めてあるか

B )事務所内ではどの位置のデスクに座っているか

C )タイプを見分ける(商社マン銀行マンその他)

D )しばらく様子を見て彼等の言動に注意する

E )別の日に再度訪問して誰であるか女子事務員や若い社員に聞く

F )1~2週間後社有や経営者個人の所有不動産の担保設定状況を調べる。

11.電話しても誰も出ない

「さっきから何度も電話してるんだが、誰も出ない」

「営業担当者の話では、店のシャッターも閉まったままだ」

といった問い合せが入れば、プロの調査マンでなくても「何かあったな」 ぐらい思うものです。

慰安旅行などの連絡不十分で、調査マンはよく振り回されます。

主要取引先、主力取引銀行に連絡がない場合は、一応何かあったと見て疑ってかかるのが常道です。

電話での会社のチェックもこまめに必要なのはいうまでもありません。

<実例>

子供服製造のA社は2泊3日の慰安旅行から帰ったら工場や倉庫の扉は破られ、商品は持ち出され

ていました。

取引先は事務所の前に集まっています。

原因は、調査マンが訪問したら、事務所が閉まっていたため。

既調資料から主要取引先を調べて、事務所が閉っている理由を聞いたところ、それを知らない

取引先は事務所に押し掛け、さらに店舗工場から商品を持ち出してしまいました。

当然、彼等に旅行の連絡を入れていませんでした。

12.会社役員に地元有力者

調査マンなどに対して「君、○○先生を知らないのかね」と、地元政財界の大物の名をあげて言う。

自分は彼と親友であり、彼が自社の役員に名を連ねている、と得意気に説明する。

多分頭を下げて「お名前だけでも」 とお願いしているのでしょう。

取締役に大物が存在していても必ずしも信用取引のプラスの材料にはなりません。

なぜなら、法務局で、企業の代表者や取締役を確認すると、一週間や10日で代表者が変わっている

場合が意外と多いのです。

特に町の有力者が名前だけの代表者の場合は注意する必要があります。

「名前にごまかされるな」ということでしょう。

13.合併を前提とした提携の話がでる

「今度新製品の開発を期に大手企業と合併を前提に業務提携した」

どの企業も新製品の出現を待っているし、将来性があれば当然業務提携は考えられます。

また、仕入先は規模を拡大化するために得意先に役員を派遣し業務提携をしますが、将来を考え

企業乗っ取りの場合もあります。

合併や提携の会話が聞かれたらその裏を考えてみる必要があります。

メルマガ登録(無料)はこちら

お問合せ・ご質問はこちら

リスクマネジメント(危機管理)対策

会社は組織として成り立っている以上、一部門でも欠落したり機能が停止すると企業運営はうまく

いかないものです。

逆に言えば、そんな組織の各部門を見ていくと、危ない会社を見分けることができるものです。

一般論として「こういう体質の企業は危ない」といった言い方は比較的簡単です。

しかし、実際自分が関わっている会社が、そうした“危ない”企業に該当するのか、それはどこで

見分ければいいのか、となると意外にわからないものです。

「そんなことはわかっている」 といった、 “知っているつもり”が一番危ないのです。

そこで、危ない会社を見極める「常識」をベテラン調査マンのデータをもとに整理してみます。

1.社員に覇気がない

社員に覇気がない会社が危ないのは当たり前。

問題はそれをどうやって,どんな観点から察知するかです。

ベテラン調査マンたちは, 『家でも会社でも一歩足を踏み入れるとその内容がいっぺんにわかる』

といいいます。

つまり,企業を訪問したときに社内の様子から判断することができるわけです。

判断基準の主なポイントは以下の点です。

(1) 玄関が整理整頓されているか

(2) 社員の応対はいいか

(3) 電話の応対にそつはないか

(4) 社員間の会話が明るいか

(5)上司,部下の連絡はうまくとれているか

この辺でだいたい社員のやる気が見えてくるようです。

2.サラ金苦の社員がいるという噂がある

○○商社カラー、○○銀行カラーと良く耳にします。

優良企業や一流会社の社員はプライドも高いものです。

しかし、そんな企業のサラリーマンでもサラ金に簡単に手を出すことがあります。

サラ金で苦しむ社員は博打が好きで、会社を休んでも競輪、競馬と顔を出すことが多い。

そんな社員のセリフはいつも決まっていて『給料は上がらん』 『上司はいつもノルマばかりかけて

ガミガミ言う』『家に居ればかみさんがぶつぶつ言う』、その結果博打で憂さ晴らしをして、

挙げ句サラ金に手を出すようです。

こうした社員は「悪貨が良貨を駆逐する」ように周囲にいい影響を与えません。

社員のモラルが低下するとともに、本業への集中力が薄れるのも必至です。

3.使い込み,背任事件など起きる

「社員にカネを使い込まれた」という経営者の話もよく聞きます。

そんな会社は過去にも社員が必ず問題を起こしている例が多いようです。

「企業内部にスキはないか」という観点からもう一度見直す必要があるでしょう。

<実例>

北陸地方で『経理担当女子社員が残業して火災を起こした』と新聞が報じました。

数日後『彼女の放火』とわかりました。

『結婚資金がほしくて…』と見出しに出る。

取材に対し『使い込みがばれそうになって資料に火を付けた』と弁明。

その企業の実状を知ると、「彼女だけを責められない」ということがわかりました。

つまり、そこの 社長には愛人がいて、毎月の小遣いを捻出するのに苦労の連続、経理部長の

奥さんの留守に彼女に金を出させ帳尻を合わせさせていました。

彼女はこの社長の持ち出す金に自分の分もいっしょに持ち出してしまったのです。

そして近く結婚退職をするため、彼女は『過去を拭い去るために帳簿類に火を付けた』そうです。

彼女が逮捕されて数カ月後、社長は反省、経理部長の奥さんにも詫びを入れ、彼女の罪の軽減を

申し出たといいます。

使い込まれるスキは経営者が作っていることがあるともいえます。

4.目標管理制度や小集団活動が行われていない

社長がいて専務がいて部があり課があり、まず組織と名が付く以上何らかの形があり人が就いて

います。

しかし、ワンマン経営者の「朝令暮改」 が横行し、中小零細企業の中には今でも形ばかりの管理

体制や集団活動のない企業は多いようです。

俗にいう『鶴の一声』とやらで組織が動く。

有能な社員がいないのか、企業主が大物過ぎるのかわかりませんが,これでは業績が右上がりの

時はいいですが、横並び又は右下がりになった時、集団防御はできず、組織として機能せずに

業績は落ちる一方になりがちです。

そして、目標は“絵に描いた餅”となります。

また、こんな会社ほど、有能な社員は育たずイエスマンばかり。

社長の顔色をうかがい社内の動きばかりに気を使う。

特に人事や給料に人一倍気を使う社員がいますが、これを放置しておくような組織は育ちません。

5.給与が社員個々にバラバラ

「信賞必罰」 の経営方針や企業内の「社是社訓」 の中では、能力に応じた給与格差は良く耳に

する言葉です。

一見これは時代の流れに乗っているようですが、あくまで客観的な評価の基準があってのこと。

中小零細企業ではとかく、社長個人の意見が幅をきかせ、無理が通ります。

これが、 「好き、嫌いで昇給昇格が決まる」と言われる理由でもあります。

特に、身内にだけ手当てが厚いとなると、社員のやる気がそがれるは当たり前。

そんな会社が伸びるわけはありません。

こうなると、社員の不満は募り組織としてまとまりがつかなくなる恐れも。

乱暴な給与格差が付いている会社も要注意です。

6.就業規則が明文化されていない

「今でもそんなのあるの?」 と思うほどですが、有限会社、株式会社にあっても依然として家内

企業の延長線上にある会社には多いのです。

そんな経営者に限って「何、残業手当や休日出勤手当てなどとんでもない。飯を喰わしてあげて

いるんだ」というような返事が返ってきます。

こうしたワンマン企業は、従業員の不満が爆発して初めて就業規則の作成にとりかかったりします。

『企業の私物化』。

そんな企業に発展の要素は見い出せません。

いつまでも零細に甘えているうちに後継者にも見放され、いずれ倒産か廃業の道をたどるでしょう。

そんな社長はとかく「人が集まらなくて…」 などといいわけをします。

また、就業規則が労使協調で完成していても『サービス残業』が存在するのは周知の事実。

早朝出勤サービスなどがまかり通ります。

これは一流企業にも多いのですが。

サービス残業をする社員の方も「自分のためにやっているんですから」 ということもある。

しかし、そんな社員に限って私用電話を使ったり、接待費で飲み食いしたり、というように会社に

もたれかかっているようです。

7.春闘など労使交渉でいつももめている

叩き上げ社長ほど創業何年経過しても労働組合の存在はうとましい事と思うようです。

不況で業績があがらない年であっても組合は、当然の如く賃上げ闘争を展開してくるのでなおさら

そう思うわけです。

頭の硬い社長ほど、春先は頭痛の種でいっぱいになります。

しかし,こうした社長の会社ほど以下のことを気にかけません。

①ガラス張りの経営

②中、長期経営方針明確化し労使協調路線を決定しておく

③利益配分の明確化

などです。

労働組合との話し合いは永続性を持たなくてはうまくいきません。

場当たり主義であってはいけません。

優秀な社長ほど、労働組合との話し合いをうまく行い「労使協調」で社を盛りあげようと手を

打ちます。

いつもぐすぐずもめているようでは欠陥があると思われても仕方がありません。

8.役員が経営状態を明確に説明できない

中小企業では、組織とは名ばかりで代表者一族が役員の大半を占める場合が少なくありません。

仮に一族以外の者が役員に名を連ねても「経営状態を知る」 ということはまず期待できません。

例えば、役員に企業内容を聞いても「社長が居ないと…」 の返事がほとんどです。

その証拠として,中小企業が不渡り手形を出し店舗が閉鎖するまで「社長以外,誰も知らなくて…」

という倒産劇はこれまで数多くあります(一族が役員であっても) 。

物を売る事、事務を任される事はあっても経営状態を知らない専務、常務、総務部長などの幹部は

多いのです。

こうした企業は社長がワンマンで、役員に対してもいつまでも使用人としか見ていない場合が多く、

そんな企業が大きく発展するはずがありません。

傾き始めた時に、№2、№3は何をしていいか迷うばかりで知恵が出ないまま倒産することもあり

ます。

立派なブレーンとは会社が傾き始めた時に力を発揮するもの。

そんなブレーンを永年にわたり、作っておかなかった会社、息子かわいさにブレーンの成長を妨げ

ているような会社は危ういといえます。

9.取引担当者の遅刻や嘘が目立つ

企業の業績の悪化は些細なところからでも知ることができます。

何気ない社員の行動に表れることがあるから見逃してはなりません。

よくあるのが、業績が悪化し始めると、社員が会合に遅れたり、得意先の約束を守らなかったり

嘘をつくようになることです。

1度や2度まではゴマかせても社員の数人が集金に追われたり、無理な売上を作るために走り回っ

ていてはいずれ足並みは乱れ、仕入先や同業者に知れ渡ることになります。

そして、「幹部社員が数人の部下を連れて独立した」といった様々な風評が立てられるのです。

10.出入りする人の顔ぶれが変化した

「会社の実状を知るには、集金日には足を運び、すぐに帰らず支払いぶりなど見たり聞いたり

する」ことを調査マンたちは心がけます。

その企業に出入りする人間についても、やはり集金日や納品時に注意してみると、会社の現況が

わかることがあるようです。

自己破産した名古屋のある商事会社がいい例です。

よかならぬ噂がでて数年、この社長に面会を求めて来るのは銀行マンや調査マンであり,社内の

様子は外部からでも知るものとなっていきました。

お問合せ・ご質問はこちら

リスクマネジメント(危機管理)対策

取り込み詐欺

| 取り込み詐欺 |

| ■取り込み詐欺とは 1.取り込み詐欺 取り込み詐欺とは、取引を装って商品を受け取り、その代金を踏み倒すという詐欺 取り込み詐欺は資金繰りが苦しくなったことによる計画倒産の可能性もありますが、 取り込み詐欺は、まず会社を設立、もしくは休眠会社を買い取り、もっともらしい事業 狙いをつけた企業と数回の取引を繰り返し、その後大きな取引を持ちかけ、商品を そして、こうして手に入れた商品は、現金問屋などの「バッタ屋」などに流して換金 ①詐欺会社から電話をかけてきて、「〇〇の情報で知った」「インターネット ②資料を送付すると担当者から電話がかかってきて商談がもちこまれる ③商品を送っても指定の期日に入金がない ④電話をしても、会社にいってもすでに連絡がとれなくなっている ①怪しまれないように、少額の通常取引を数回繰り返す ②信用関係を結んだ後、大きな取引を持ちかける ③取引を断ると、このような大きな取引を棒に振ってもよいのかとあおる。 ④振り込みがないため連絡をすると、連絡がとれなくなっている しかし、最近ではインターネットで会社を検索しやすくなったことから、ター このほか、2〜3社ほどでグループを組み、「関連会社が倒産した」などといって、 取り込み詐欺にあいやすいのは、 日用雑貨や食料品、家電製品、衣料、商品券など流通性が高く、 です。 これらを扱う企業はとくに注意が必要です。 取り込み詐欺の被害にあわないようにするための完全な対策はありません。 取り込み詐欺は、取引が発生する以上、いつの時代でも、どんなに注意していても 詐欺から身を守るためには、 商取引は自己責任であることを認識し、取引先の選定に十分に気を配る 必要があります。 具体的には、次のような点に注意しましょう。 新親取引を始める時には、 ・相手企業の商業登記を確認する ・信用調査会社を利用して、相手企業の業況などを確認する ・電話で怪しいと感じたら、相手事務所を訪問して自分の目で確かめる ・現金取引にする など十分に調べ、慎重に対応します。 事務所が存在しなければすぐに怪しいとわかります。 しかし、近年の取り込み詐欺は巧妙で、様々な手口を使って信頼のできる企業 そのため、1度の訪問で怪しいと見抜くことはなかなか難しくなっています。 また、信用調査の報告書に「この会社は詐欺をします」と記載されている訳では 新規取引先の会社案内や商業登記、信用調査報告書を見るとき、また、事務所訪問 取り込み詐欺を行う時はまず会社を設立するため、設立後間もない会社は要注意 しかし、休眠会社を買い取ることもあるため、社歴が長いからといって安心はで 最近になって社名や住所を変更していたり、代表者や役員が入れ替わっている もし、変更されていたら、閉鎖登記にまでさかのぼって確認する必要があります。 また、信用調査会社による信用調査報告書には、代表者の倒産履歴や負債額なども 役員が倒産をくり返していたり、多額の負債を抱えたりしている場合は要注意です。 取り込み詐欺を行う業者は、事業目的があいまいな表記になっていることが多い これは扱う商品を広範囲にし、主力事業をわかりにくくしているのです。 換金性の高い商品を多分野にわたり扱っている場合はとくに注意が必要です。

【事務所訪問】 直接会って商談を進める場合には、相手に来てもらうのではなく、相手事務所を訪問 会社情報の所在地に実在しない場合はもちろんのこと、訪問した時に何らかの理由 大がかりなパクリ屋であれば、立派な事務所を構えていることが多いため、会社概要 細かいことですが、企業年数の割には文具などの備品類が新しい、従業員数の割 また、信用を得るために本店を東京や大阪の大都市に設定したり、大手企業との 体裁のよい企業パンフレットがあったり、社員募集の求人を目のつくところに張り また、訪問時に対応する経営者は、物腰がとても柔らかく、一見信頼できる人物に こうしたことを総合的にみたうえで判断することが必要です。 パクリ屋は商品を流すだけで、「その企業のその商品」が欲しいわけではありません。 そのため、商品知識が広いわけではなく、品質や色などにはこだわりません。 また、商談を断ったとしても、あまり深追いはしてきません。 商談を重ねることにより、パクリ屋であることが明らかにならないようにするため 取り込み詐欺防止に効果的な商談は、「うちは取引先のチェックを厳重にしている」 パクリ屋は、「この会社と取引したら詐欺がバレてしまうかもしれない」という気配を 商談の時に怪しいと感じたら、可能であれば受発注書など、取引実態があることを たとえメールや電話の段階で怪しいと感じなくても、「取引にあたっては信用調査を パクリ屋であればその後の反応はまずありません。 チェックポイントをまとめると以下のようになります □金社設立後間もない 取り込み詐欺は、相手先を安心させるために数回通常取引をしてから大がかり な 今までとは違う注文数や取引条件は疑ってみる ことが必要です。 プロのパクリ屋は最初のうち少量の商品を頻繁に注文して、現金決済や早期の その後、商品を大量注文して取引を拡大しますが、資金の都合といって期間の長い また、お盆やお正月など長期休暇の前に大量注文をして、休暇前の商品到着を希望 数回の取引を重ねた既存取引先であっても、所在地や役員が頻繁に変わるなど 新規取引にあたっては、最低限、商業登記を確認しましょう。 法人としての登記がなされていなかったり、住所地に事務所が存在していない企業と 商業登記をチェックするときには、以下のような点に注意しましょう。 商業登記には、 本店住所、設立年月日、事業目的、株式数、資本金、役員の氏名 が記載されています。 登記簿謄本(登記事項証明書)には、現在事項証明書、履歴事項証明書、閉鎖事項 ・閉鎖されていない登記事項の証明は「履歴事項証明書」 同一法務局内で登記内容を変更した場合は、下線をつけて抹消事項であることを まずは、履歴事項証明書を確認 します。 ただし、本店移転で法務局の所轄が変わるとそれまでの登記は閉鎖され、移転先の 新しい登記事項証明書には移転前の変更事項が記載されていません。 そのため、 巻末の「登記記録に関する事項」を確認し、その会社が本店を移転して することが必要です。 設立年月日の新しい会社は取引基盤が固まっていないため、取引には注意し 大手企業の名前の一部を利用して大手系列であるかのように見せかける紛ら 貴金属、農水産物、雑貨、医療品などの輸出入から販売、不動産の仲介や売 役員が大きく変っている場合は、注意が必要です。 登記事項証明書は、対象企業を所轄する法務局で入手できます。 手数料は、1通1,000円です(取り寄せ部数や方法によって異なります)。 最寄りの法務局と、相手方の所轄法務局の商業登記がコンピュータ処理されている また、切手をはった返信用封筒を同封して、相手方の所轄法務局に郵送で申請する インターネットでも、法務局の「インターネット登記情報提供サービス」に利用者登録 法務局で商業登記簿の交付を申請する際の申請書見本です。 詐欺にあったと感じたら、まずは直接相手先に出向きます。 業者が逃げる前であれば、騒ぎを大きくしたくないという事情から代金を払う可能性が 連絡も付かず、事務所も閉まっており、 取り込み詐欺と疑われる場合には、まず、警察に通報し、必要があれば ただし、刑事事件として扱われるため詐欺にあった明確な証拠が必要になります。 また、取引額がそれほど大きくないと、一企業で訴えても警察はなかなか本格的に 近隣に複数の被害者がいる場合には、団結して詐欺を立証することが大きなポイント 民事裁判で勝訴したとしても、詐欺グループはすでにお金を動かしていて被害額が 取り込み詐欺にあってしまうと、 と考えた方がよいでしょう。 詐欺にあってから被害額回収のために時間や手間、多額の費用をかける ことが重要です。 商取引においては、経営者自身の自己責任による経営判断が求められている ことを十分に認識し、日々の経営に取り組むことが大切です。

|

リスクマネジメント(危機管理)対策

リスクマネジメントの考え方

| リスクマネジメントの考え方 |

| ■リスクマネジメントの考え方 1.企業経営とリスク 企業経営には、恒常的に発生する可能性があるごく小さなリスク(損失)から、発生の確率は 経営の本質は意思決定の連続であるといえますが、いかに合理的・科学的な経営を進めて しかし、発生する可能性があるリスクを正確に把握し、何らかの対応策をとっている企業と、 リスクマネジメントとは、企業経営において発生すると判断されるリスクを予知し、的確な 経営におけるリスクは、(1)投機的リスク、(2)発展段階リスク、(3)倒産リスク、 「投機的リスク」は組織に損失と利益の両方をもたらす可能性のあるリスクであり、各種 次に「発展段階リスク」は、企業が設立されて事業や組織の規模が拡大するにしたがって たとえば組織の肥大化によりその活力が削がれ、経済的な損失が発生するようなケースが 「倒産リスク」は文字どおり企業経営が破綻するリスクを指していますが、これはもっとも さらに「純粋リスク」は、いったん発生すると組織に損失のみをもたらす類のリスクであり、

経営におけるリスクは多種多様ですが、全リスクを同じような重みをもって管理していくのは つまり、 リスクの発生確率とそれが発生したときの損失の大きさという2つの要素を また、こうした問題にとらわれた結果、発生する確率は非常に低いものの万一それが まず、考えられるリスクの程度と発生確率という観点から、自社の経営状況を点検する こうした作業をベースにし、実際にリスクマネジメントをどのような手順で進めるべきか、 この段階では社内にある過去のリスク情報を精査して、予防策を構造的に把握するように こうした作業を継続するなかで、リスクに対する従業員の意識が高められる効果も期待 先にも述べたようにリスクへの予防を進めていても、企業経営には不可避的にリスクが それが第2の段階です。 また、発生したリスクに対しては、科学的な観点からアプローチするのが有効で、これが ここでは予防策があったにもかかわらず、なぜ組織内で損失が発生したのかを丁寧に 具体的には、考えられるすべての発生要因を列挙して構造的に分類します。 最後の段階では、リスクの発生を抑える対応策を立案して実行します。 換言すれば、このステップは仮説を検証する段階であるともいえます。 つまり、リスクの分析結果から効果的な対応策を合理的に決定し、「おそらくこうした一連の そして対応策への評価を行なったならば、また第1の段階に戻っていきます。 こうしたプロセスを繰り返すなかで、企業が推進するリスクマネジメントの水準は徐々に 効果的なリスクマネジメントを実践するには、基本原則が存在します。 何よりも重要なのは、組織の負担能力の限界を超えるリスクを出さないようにすることで また、リスクの発生確率をつねに考える姿勢をもち続け、予防や従業員の教育への投資を 目先のコストばかりに関心をもってしまうと、将来の大きな損失発生を防げなくなる可能性が 中小企業では、経営者自身が中心となってリスクマネジメントを推進することが大切では つまり、「経営者=リスクマネージャー」との認識が求められるということです。 そして 経営者自身がこの問題に深く関与し、 そうした経営者の姿勢は、「組織的リスクマネジメント」の実現にもつながります。 以上のような観点からリスクマネジメントを推進するのであれば、その企業はいわば社会的 そしてすべての従業員がリスクへの意識を高めることで、組織全体のリスクへの感度が

|

リスクマネジメント(危機管理)対策

| スクマネジメント(危機管理)手法 |

|

今一度、自社のリスク管理をチェックすることをおすすめします。

事業を運営していく上で、多種多様な危険があなたを待ち伏せ、そのリスクは複雑・多様 たとえば、工場が火災で焼失したとします。 これにより、企業の生産活動は停止し、操業停止の危機というリスクにさらされます。 また、規制緩和・消費者ニーズの多様化などの社会の動きそのものが、企業の利益に大 すなわち、すべての企業はどんなに業績が順調に推移しているとしても、常に事業縮小や そして事業リスクにおける90%がヒトに関わるものであることも確かです。 マニュアルの考え方・つくり方 会社を守る診断シート

(1) 財産損失のリスク 火災・爆発・地震・風災害(台風など)・盗難などにより 企業の売り上げや利益が減少するリスク(例えば、自 他人の権利を違法に侵害し、これにより損害を発生させた結果、法律上の賠償責任を 経営者、重役、あるいはその他の従業員の死亡・事故・疾病・不 新製品開発や海外進出などの営業戦略上のリスク、および株式 以上のようにさまざまなリスクが企業を取り巻いています。 しかし、多くの企業ではこれらリスクに対して無防備であり、 ● 経営者がリスクの存在を認識していない。 ● リスクをコストとして認識していない(企業経営にとっては、100万円の利益を出す ● 安全を人的依存にすりかえている(注意をすれば事故は起こらないなど) ● 天災による被害、損失は人間の責任の範囲外の出来事という認識が強い。 しかし実際には対策により被害、損失は防止、低減できる。 ● 危機管理マニュアルの未整備(企業に内在するリスクの予見と分析がない。) ○経営者の判断ミスにおけるリスク(新規事業進出、事業規模拡大の失敗など) ○特許侵害、訴訟問題による損失 ○経営者、管理責任者の事故や病気による企業のリスクなど こういった事態を防ぐためにも、リスクマネジメント(RM)が求められています。 会社を守るためにも、あなたの抱えるリスクを、部分管理から一元管理のできる専門家 企業の諸活動に及ぶ悪影響を低減させるため、要因(リスク)を特定し、資産・活 「企業の諸活動に及ぶ悪影響」とは、「経営損失」そのものです。 この要因となりうる不確実性が企業を取り巻くリスクそのものです。 すなわち"経営損失をもたらす可能性を持つ不確実な要因"を総じて企業リスクと リスクマネジメントの目的は、企業を支える「資産・活動・稼働力」の保護であり、 よって企業リスクマネジメントの目的は、企業の倒産防止ということになる。 まさに経営管理の重要部分を担っているといえるでしょう。 近年、社会的責任を全うしなかったことに起因する企業イメージの低下や、企業を 従来からの『企業の生産や販売・サービス活動から派生して発生するリスク』のみ リスク対策にはリスクファイナンシング(保険)とリスクコントロールがあるが、リスク 一方、リスクファイナンシングでは、保有(リスク保有:リスクによる損失を内部留保 ・巨額損失に対応できる担保力が確保される ・コストを平準化でき、税法上のメリットが享受できる ・事故処理を代行してもらえる ・資金負担に関わる無用の利害衝突・トラブルを回避できる ・各種付帯サービスを活用できる 「保険」の活用は、確かに多くの場合、リスク対策コストを引き下げる最も有効な しかし、「保有」が必ずしも不利な手段というわけではない。 「保有」には、次のような2形態があり、場合によっては有効な企業リスク対策と リスクの存在を認識していても、保険会社等に任せるのではなく、自己資金等の 米国で労災保険等保険料が高騰し、事故率の低い企業が自家保険に踏み切っ 当然のことだが、上記の保険のメリットは享受できない。 不注意によってリスクの存在に気づかなかった。 もしくは、保険料負担ができず、必要な保険をかけなかったこと等による損失の これはリスクマネジメントの手段ではなく、単なる結果である。 中小企業の多数が売り上げを上げることだけに躍起となり、足元のリスクに対して 『経営において、100万円の利益を出すことと、100万円の損失を未然に防ぐこと ・労災:製造現場での事故、社用車による交通事故など ・盗難:現金、商品、オフィスの備品など ・社員の不正:横領、企業機密の漏えい、業務用PCへの不正ソフトインストー ・業務上の賠償問題:社用車による事故、製造物責任、環境汚染など ・雇用問題:サービス残業、不当解雇、不当な賃金格差など ・ネットワークの障害:ウィルスなどによるシステムダウン、サーバーへの不正 ・ハラスメント問題:セクシャルハラスメント、パワーハラスメントなど が挙げられます。 ・社員教育の徹底 ・危機管理マニュアルの作成 ・ITセキュリティの徹底 ・管理者教育の徹底 ・行動指針の作成 ・緊急連絡網の整備 ・与信管理の徹底 などです。 さらに、リスクは予期せぬときに突然危機に発展する可能性があり、予期せぬ危機 危機が発生する時期をあらかじめ予期することは非常に困難ですが、起こりうる 危機を生み出すリスクの予測と対応体制の確立は危機管理の基本といえます。

○経済的リスク ・金利、為替相場、株式相場など ○法的リスク ・知的財産権訴訟、環境保護関連法制度の強化、独占禁止法の強化 ○人的損失リスク ・経営者や社員の死傷、重度疾病、ヘッドハンティング、若年社員の離職 ○インフラ事故リスク ・電力や通信施設の事故、航空機、自動車事故の発生 ○社内的リスク ・工場、事務所の火災や事故、設備機械の故障、取引先企業の倒産 ・機密漏洩、社員犯罪、商品製造工程の不備、個人情報の漏洩

完璧なマニュアルを作ることが危機管理なのではなく、完璧なマニュアルで危機に 危機管理には、最初に始めなくてはいけないというものはなく、必ずやらなければ 自社のリスク管理体制がどのような状況かチェックしてみてください。 小さなことからでもとにかく取り組みを始め、日常の業務としての危機管理を定着 「たら、れば」にならないためにも早急な対策を講じることです。 中小企業などにおいては、経営トップのリスク管理に対する認識そのものがまだ 不測の事態に備えるリスク管理では経営者のリーダーシップが重視されます。 社外では、為替の変動、脅迫や誘拐といった犯罪、株主代表訴訟、PL(製造物 また、社内にはセクハラ、労災、背任、横領、インサイダー取引などのリスクがあり また、マスコミ対応に失敗し、リスクを拡大してしまうことのないような体制を整備 リスク管理体制の構築に向けて、緊急事態発生時はもとより、平常時においても、 → リスクの評価・対策 → リスク教育 → リスクの管理・連絡体制 などの緊急事態発生を予測・予防するリスクマネジメントを一層強化していく必要が 企業活動からすべてのリスクを排除することはできません。 そこで、企業を取り巻くリスクと上手につきあう、つまりリスクを適切に管理(マネ リスクの内容は各事業によって異なり、同じ事業でも時期や周囲の環境などによって 最終的には、想定したリスクをできるだけ排除し、また実際にリスクが発生した際 企業がリスク管理体制を構築する際、特に留意すべきポイントは次の3点です。 リスク管理は経営そのものです。 企業が活動を行って行く中で、完全にリスクをなくすことはできません。 まずは、経営トップがこのことを正しく理解し、自らが先頭に立ちトップダウ 阪神大震災の後、多くの企業でリスク管理マニュアルが作られましたが、当 そのため、社員の大部分がマニュアルの存在は知っているものの、内容を 実際には、マニュアルのメンテナンスやその教育徹底こそが重要なことで そのためには、経営に近い部署の担当者がその任に当たり、企業規模に この担当者や担当部署は、企業全体を見渡したリスク管理の構築を行い、 リスク管理の最大の目的は、可能な限りリスク状態を排除することであり、 リスク状態に陥らないためには、重要なリスクに対して日常的な対応を疎か 次に有事に備えての体制の構築です。 まず最初に自社のリスク管理についてチェックしてみてください。 以下では、リスク管理体制を確立させる具体策について簡潔にまとめます。 まず、リスク未然防止のための全社的潜在リスクの洗い出しの実施です。 社内に潜在するリスク要因の多様さを認識させ、リスク意識を高めるとともに、防止 そのうえで、全社的なリスク管理対応能力を高める「リスク管理マニュアル」を作成 幹部社員にはリスク管理の知識と意識を高める継続的な「リスク管理セミナー」 幹部社員のちょっとした判断ミス・連絡ミス・対応ミスが大きなリスクを招いてしまう また、初期対応の判断ミス防止策としての継続的な「シミュレーショントレーニング」 さらには、経営トップのマスコミ対応を高める定期的な「メディアトレーニング」を実施 リスクマネジメント(事前対応策)で大切なことは、予測できる、あるいはその逆に 例えば、 ・リスク管理マニュアルの整備 ・全社的なコンセンサスの統一 ・責任窓口の明確化 など、リスクが発生しても対応できる体制をつくっておくことが必要となるのです。 さらに、リスク管理マニュアル通りにうまく事が運ぶとは限らないので、マニュアルで リスクマネジメントを効果的に実施するためには、 → 従業員のリスクに対する感性が敏感となるよう教育・啓発を行う → 当初は小さな事故・事件と判断される場合も大事件に発展することもあるので、 → 事故が発生した場合、地元住民・行政・マスコミにすべてを隠さず情報公開 リスクマネジメントを実効性あるものとするためには、適切な方法と頻度で評価・ また、社会情勢の変化や他社事例なども是正・改善のための有力な情報源となる。 今では、大手監査法人が企業の社会的責任(CSR)の支援サービスが拡充されて CSRは環境や法令順守、人権問題など幅広い分野を対象にしており、監査法人 世の中のあらゆる事象には、利便性とともにリスクが含まれています。 従って、そのリスクを回避するために、情報の所有者である行政や企業は、事象の このように、事象の持つポジティブな側面だけではなく、ネガティブな側面について リスクコミュニケーションは、単に誰かがリスクについて教えたり、リスクが小さい リスクコミュニケーションでは、科学技術や政策といった話だけでなく、人々が漠然 リスクコミュニケーションでは、どのような結果になるかではなく、意見交換の過程で (1)社内のリスクコミュニケーション (2)外部の関係者とのリスクコミュニケーション (3)消費者・顧客とのリスクコミュニケーション これらのリスクコミュニケーションは、平常時から心がけるべきコミュニケーション しかし、これらに加え、リコールや事故などのリスクの発生時には、マスコミなどの マスコミなどのメディアは、企業の直接の利害関係者ではありませんが、社会の 事業継続計画を作成しても機能させなければ絵に書いた餅に終わってしまう。 コンサルタントに高額な料金を支払い、立派な計画書を策定して満足していないで 事業継続計画を日々の業務の中で生かす仕組みをつくらなくては、計画策定が 中小企業にとってのBCPはシンプルでなくてはなりません。 中小企業のBCP策定アンケートでは「BCP を作成・作成予定」と回答した企業は、 業種別にみると、製造業のほうが「BCP を作成・作成予定」と回答した割合が高い 従業員規模別にみると、従業員数の多い企業ほど「BCP を作成・作成予定」の BCP は通常「事業継続計画」と訳されるが、中小企業庁が策定した「中小企業 これは中小企業にとって、震災により大きな被害を受けることは、単に事業が中断 1000年に一度の規模ともいわれる東北地方太平洋沖地震は、東北地方を中心に 多くの方が命を落とされ、ライフラインも各地で寸断されました。 私たちはこのような想定外の災害に対して、万全な準備をしておくことは非常に しかし、だからこそ想定し得る範囲については、日頃からできるだけの対策を講じ BCPとは、企業が自然災害、大火災、感染症などの緊急事態に遭遇した場合に 災害の発生直後には操業が完全にストップすることもあります。 また、その後の回復のスピードが遅ければ、競合他社に顧客を奪われ、最悪廃業 BCPは自社のみで完結するものではありません。 たとえば、自社がBCPによって早期に操業体制を回復したとしても、重要部品の 同様に自社の製品の販売先企業が営業していなければ、納品不可能となり、在庫 このような理由から、特に大手企業においては取引先企業にBCPの策定・充実を これは素材調達から最終製品販売に至るサプライチェーン全体を通じて、BCP BCPが単なるセレモニーで終わらせないためには自社に継続した訓練のための 最近日本各地で地震が多発している。 「転ばぬ先の杖」として、緊急に対策を講じておくことをお勧めします。 巨大地震は国内のどこでも、いつ起きてもおかしくない状況にあります。 大地震に備えて、企業では日頃から、地震発生前の防災対策、地震発生時の対応 建物などは、日常の点検を組織的に行い、補強などの対策を施して、万一の大 自ら定期的に点検を行うとともに、より具体的な診断や補強などは専門家に依頼 さらに、従業員の役割や非常用品に関する事前の準備も重要です。 ・建物 ・ブロック塀 ・照明器具 ・空調機等の設備・装置 ・バックアップ ・保護用具(ヘルメット、防災ずきん、軍手、スニーカー等) ・救急用品等 ・水、食料、ラジオ、懐中電灯(電池の常備) ・防寒具、ろうそく、ライターやマッチ、携帯トイレ、笛 ・従業員の血液型を登録しておく ・病院の連絡網を作成 ・フロッピーは定期的にバックアップをとる 非常時の行動をマニュアル化しておく必要があります。 具体的に、災害マニュアルに記載すべき事項は ○避難場所、避難方法、避難経路、避難に関する指示系統 ○緊急連絡網 ○本店支店間の連絡体制 ○火災、地震、津波、落雷、雪崩など災害別の対処法 ・例:地震の場合は、すぐに机の下に潜る ○対策本部などの設置 ○災害後の業務体制 ○情報システム ・情報の分散化(管理サーバーの分散化) ・クラウドなどを利用した情報管理 などです。 2011年3月11日に発生した東日本大震災により、被災地はもちろんのこと、非 このような事態に備え、行政等より従来からBCP(Business Continuity Plan 中小企業にとっては、防災対策の一環として事業継続計画(BCP)に取り組む際の しかし、知っておかなければならないのは、事前対応よりも事後対応のほうが費用 そして、事前のわずかな投資でリスクに備えることこそが重要なのです。 しかし組織におけるリスクを最小限に押させることは可能です。 それは組織内のムリ・ムラ・ムダを排除し、業務をシンプルに標準化させることで 業務改善は収益に直結した最優先課題です。 この問題を先送りにすればするほど、経営リスクとして重くのしかかってきます。 ですから、今やるしかないのです。 業務改善の強化策(コンサルティング・セミナー・研修・講演)のご案内

<参考資料> 中小企業庁 「BCP策定運用指針」 組織力強化マニュアルについてはこちら

|

リスクマネジメント(危機管理)対策

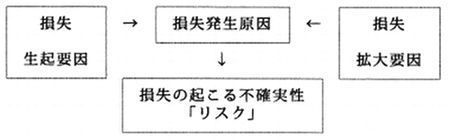

| リスクマネジメント |

| ■自社を取り巻くリスクとは 1.リスクとは何か たとえば、工場が火災で焼失したとします。 これにより、企業の生産活動は停止し、操業停止の危機というリスクにさらされ また、規制緩和・消費者ニーズの多様化などの社会の動きそのものが、企業の利益 すなわち、すべての企業は、どんなに業績が順調に推移しているとしても、つねに 「リスク」とは、損失の起こる不確実性のことをいいます。 ある交通事故は偶発的なもので、もし雨が降っていなかったら、あるいは体調不良で 体調不良という「損失生起要因(損失を起こす要因)」と雨が降っていたという「損失拡 こうしたリスクの発生するメカニズムを図示すると以下のようになります。

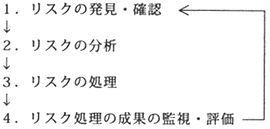

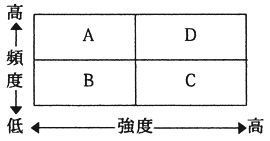

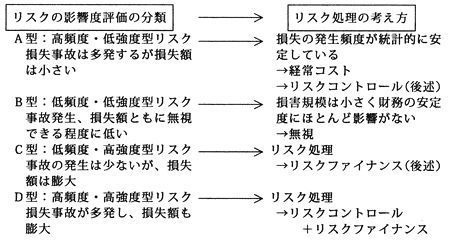

つまり、「リスク」とは、損失の生起要因・拡大要因があれば損失を生じる可能性が 企業が直面するリスクには具体的にどのようなものがあるのでしょうか。 一般的には、次の5つに分類できます。 火災・爆発・地震・風災害(台風など)・盗難などによって、企業が所有してい 企業の売り上げや利益が減少するリスクのこと。たとえば取引先の倒産など。 企業が株主、従業員、消費者から賠償責任を問われるリスクのこと。たとえば、 経営者、重役、あるいはその他の従業員の死亡・事故・疾病・不健康・信用損 新製品開発や海外進出などの営業戦略上のリスク、および株式投資・商品取 しかし、多くの企業ではこれらリスクに対して無防備であり次のような問題を抱えて ● 安全に対する意識が欠如している ● 安全に対する投資を軽視あるいは無視している ● 安全を人的依存にすりかえている(注意をすれば事故は起こらないなど) ● 天災による被害、損失は人間の責任の範囲外の出来事という認識が強い。 しかし実際には対策により被害、損失は防止、低減できる。天災は人災ととら ● 政治、経済、技術、社会の動きに連動した経営環境の変化におけるリスクが ● 企業に内在するリスクの予見と分析がなされていない ・特許侵害、訴訟問題による損失 ・経営者、管理責任者の事故や病気による企業のリスクなど そういった事態を防ぐためにも、リスクマネジメントが求められてくるのです。 リスクマネジメントとは、 企業経営上発生するリスクについて、 そして、リスクマネジメントの究極の目的は企業の倒産防止にあります。 災害や事故あるいは突発的なリスクは現実のものとして、いつ襲ってくるかわかりま そのようなリスクを完全に掌握することは不可能です。 しかし、いったんリスクが発生してしまうと、「計画した利益が見込めなくなる」「臨時 そこで、これらに対するリスクマネジメントでは、 ● リスクの発生そのものをできるだけ抑制する対策をとる ● それとともに、リスクが発生した場合でも企業経営に影響を与えない方策をと しかし生産管理、販売管理、財務管理、労務管理などの経営管理は多くの企業で展開 経営の安定化を考えれば、すべての企業にとって、こうした損失の極小化を図る管理も リスクマネジメントは、次のようなl〜4のサイクルで行われます。 <リスクマネジメントのプロセス> まず、企業の内外に潜んでいるリスクの発見と確認を行います。これには、1章で記 その際には、 ● 固定観念や既成概念にとらわれない ● 組織内外のあらゆる情報を活用する といったことに注意を払います。 (1) フローチャートによる方法 生産工程や各業務プロセスの各段階をフローチャート化し、各過程でどのような 資産・負債・利益や生産・販売・財務・労務・法務・情報などのカテゴリーをカバー 自社の過去の損失記録や他業界・他企業の損失実績といった経験データから現 文書だけではわからない情報を実際に見ることで認識する方法。工場内の危険 第一線の担当者からリスクとなりそうなことを報告させ、情報収集する方法。 内部情報源(財務データ、契約書類)や外部情報源(実態調査表、専門機関紙、 確認された潜在リスクを分析します。分析は、リスクの測定を行い測定値から影響度 ● 損失の発生頻度はどれくらいか(事故発生件数や発生確率) ● 損失の強度(損失額)の見込みはどのくらいになるか という2つの数億を割り出します。 この2つの測定値の組み合せからリスクは次のようにA型〜D型に分類でき、それぞ

A・C・D型のリスクは、各種リスク処理を通じて リスク処理が必要とされたA・C・D型のようなリスクに対し、リスクコントロール

(1) リスクコントロール(リスクの除去・軽減) リスクコントロールとは、発見・分析されたリスクを除去・軽減する対策を立てる 事故発生前の対策に重点を置き、リスクをB型にできるだけ近づけようとする これには、リスクの「除去」と「軽減」があります。 リスクの除去とは、リスクの発生源になるヒト・モノ・カネ・情報とのかかわり たとえば、可燃性の商品を置かないことで火災による潜在的損失を除去す これが新規事業からの撤退であればリスクは除去されますが、同時に利益 リスクの軽減は、損失の「予防」と「低減」の2つに分けることができます。 ●損失の予防:損失の頻度を減少あるいは排除することを目的とする ・ 地震や火災予防のために建物を耐震、耐火構造にする ・ 盗難予防のために入退室管理や戸締まりを厳重にする ・ 品質管理、安全管理、従業員の教育・訓練(人のモラールの低下から ・ スプリンクラー、自動火災警報装置の設置、消火設備の充実 ・ クレーム処理体制の整備(P L法や他の訴訟問題の防止策として) ・ 事故発生後の援助活動の策定 リスクファイナンスとは、リスクコントロールの努力にもかかわらず発生してし この主なものとして、リスクの「保有」と「移転」があります。 損失の発生に対し、自己の資金でそれを補填することです。 積立金・引当金などの準備金の設定、利益の内部留保金などがあげられ 自社の損害を他者にカバーしてもらう方法です。たとえば、各種保険、共済や リスク処理の実行に対して、最小のコストで最大のリスク回避という観点から、その もし、コストが予想以上に高い、あるいはリスク処理効果があがっていないなど また、昨今のように経営環境の変化が著しく、つねに新しいリスクを背負わなけ リスクマネジメントは、いつ、どのようなときに、どのような人が、それを進めて 以降では、5WIHの視点でリスクマネジメントの留意点を説明します。 自社にとってリスクマネジメントを行う目的や必要性を明確にします。 リスクマネジメントの実行の時期は、必要に応じて、継続的に行うもの、定期 <例> ・ 随時行うものとして新規事業進出や事業拡大を実行するとき ・ 定期的なものとして地震・火災の訓練 リスクマネジメントは全社的・統合的に取り組む必要があります。そのためには、 ・ 経営者がトップマネジメントの立場からリスクマネジメントに関与する ・ 総務・人事・経理・法務・生産などの各部門の責任の範囲内でリスクマネ ・ 全社横断的なリスクマネジメントの部署またはプロジェクトを設置する。 そこには権限をもったリスクマネジャーを置く 安全性と必要コストのどちらを優先するかを検討します。 一般的には、安全性を追求すればそれだけコストはかかり、軽視すれば損 そこで、予想損失額とコストの「均衡点」を割り出し、その分のコストをかける 「リスクマネジメントは誰が実行するか」ということについては、推進の責任者で また、コンサルタントなどの外部専門家のサポートも検討します。 これまで述べてきたことのまとめになりますが、リスクマネジメントをどのように ・ マネジメントサイクルのなかで正しい進め方・適切な手法で行う ・ トップダウンによる全社的なリスクマネジメントを行う ということが必要になります。

|

リスクマネジメント(危機管理)対策

| ヒューマンエラーの原因と対策 |

| ■ヒューマンエラー 近年、運輸機関における大事故や、金融機関におけるシステム障害や誤発注、医療 これらの事故は、さまざまな要因がそれぞれ複雑に影響し合って発生しています。 しかし、その根底には、ヒューマンエラー(人間の誤認識や誤動作によって引き起こさ このように、ヒューマンエラーによる事故はさまざまな分野で起こり得ます。 また近年では、企業における機械化・IT化の進展により、一人の人間の作業により これにともない、ヒューマンエラーによって引き起こされる事故および損害の規模も 1.必ず発生するヒューマンエラー ヒューマンエラーへの対応を検討する上で、常に念頭に置かなくてはならない もちろん、「ヒューマンエラーを起こさない」という意識を持ち、また、さまざまな しかし、人間は必ず何らかのミスを犯すため、ヒューマンエラーの発生を完全 ヒューマンエラーへの対応としては、 (1)ヒューマンエラーの発生の芽をつみとる (2)ヒューマンエラーが発生した場合、迅速に検知する (3)ヒューマンエラーによる事故が発生した場合、迅速に対応する という、ヒューマンエラーの発生を想定した対策を講じることこそが重要なのです。 人間の情報処理のプロセスとエラーは ①入力のプロセス(情報を自身の中に取り込むプロセス) ②媒介のプロセス(取り込んだ情報を判断するプロセス) ③出力のプロセス(判断に基づいて行動を決定、実行する の3つに大別することができます。 以下に、それぞれのプロセスにおけるヒューマンエラーについて具体的に 情報を入力するプロセスで発生するエラーです。「見落とし」「見間違い」 例として、 ・操作中の機器が異常発生を知らせる警告を表示していたにもかかわ ・設計図中の寸法の数字を見間違えたため、欠陥住宅を建築してし ・顧客の見積もり依頼に関する仕様を聞き間違えたため、規格に沿わ などが考えられます。 情報を媒介するプロセスで発生するエラーです。「誤った知識」「経験へ 例としては、 ・新入社員が、商品に関する誤った知識のため、不当に低い見積価格 ・電車のベテラン運転士が、自身の経験を過信するあまり機器の危険 ・「あまり重要ではないだろう」という思い込みにより、顧客からのク などが考えられます。 判断によって決定された行動を出力するプロセスで発生するエラー。 ○「やり忘れ」 「やり間違い」「勘違い」などにより、計画通りに正しく実行できない 例としては、 ・顧客に依頼されていた調査を行うことを忘れてしまった ・自動車の運転で、ブレーキとアクセルを誤って操作してしまった ・パッケージがいつも使用している薬剤と似ていたので、中身を確認せ などが考えられます。 なお、各プロセスにおける一つひとつのエラーが軽微なものであっても、一 ヒューマンエラーへの対応を検討するには、ヒューマンエラーに関する情報を収集し、 1.ヒューマンエラーへの対応の検討プロセス (1)情報収集 ・過去の事例の情報 ・ユーザーからの報告に基づく情報 ・社内からの報告に基づく情報 ・自主的な調査から得られた情報 ・当該ヒューマンエラーの要素、要因について検証する。 ・当該ヒューマンエラーが、どのような事故につながったか(または、つなが ・分析に基づき、ヒューマンエラー防止対策を決定する。 ・ヒューマンエラー防止対策に関するガイドライン、チェックリストを作成。 まず、ヒューマンエラーに関する情報を収集します。 上記の通り、ヒューマンエラーにはさまざまな種類があります。 また、複数のヒューマンエラーが相互に関係することにより、さらに新たなエ こうしたことを判別するために、できるだけ多くの情報(事例)を集めることが重 加えて、ヒューマンエラーには至らなかったものの、それにつながる可能性が これらは、ヒューマンエラーを「芽」の段階でつみとるための非常に重要な情報 次に、これらのヒューマンエラーに関する情報を分析します。 ヒューマンエラーは、発生するプロセスやその要素、要因により大きく異なります。 それぞれのヒューマンエラーを分析によってタイプ別に分類し、各タイプの特 (1)ヒューマンエラー発生の防止 前述の通り、ヒューマンエラーは「必ず発生するもの」です。 しかし、さまざまな防止対策を講じることによって、ある程度発生を防止す 次に、各プロセスにおけるヒューマンエラー防止対策を説明します。 入力エラーは、情報を正しく知覚、認知できないエラーです。 具体的な防止対策としては、 ・見落としを防ぐために、機器や周辺状況について指差し確認などを ・見間違いを防ぐために、細かい数字や大量の数字などについて ・聞き間違いを防ぐために、情報は文書化して伝達する などが考えられます。 媒介エラーは、情報が正しく判断されないエラーです。 具体的な防止対策としては、 ・機器の操作や業務内容についての正しい知識を教育する ・判断基準を統一し(マニュアル作成など)、この基準に基づいて判 ・上司によるチェックなど、複数のチェックポイントを設定すること などが考えられます。 出力エラーは、行動が実行されない、もしくは行動が正しく実行されな 具体的な防止対策としては、 ・ToDoリスト(やるべき事柄をまとめたリスト)などを作成し、動作の ・落ち着いて、一つずつ作業や操作を行う ・作業、操作に際しては、目視などによる確認を行う などが考えられます。 なお、出力エラーは、無意識の行動において発生しやすい特性をもっ ヒューマンエラー防止対策によってもヒューマンエラーを防ぐことができな ヒューマンエラーの検知では、 ことが重要となります。 従って、具体的な対策としては、 ・エラーを発見しやすい仕組みをつくる ・チェックリストを作成する ・複数の担当者によりダブルチェックを行う などが考えられます。 ヒューマンエラーを防ぐことができず、またそれを検知することができずに事 ヒューマンエラーによる事故への対応では、 ・事故による損害の拡大を防ぐ ことが重要となります。 従って、具体的な対策としては、 ・高所からの転落を想定して、安全ネットなどを張る ・伝票処理ミスや検品漏れによる目減りを想定して、ロス予算を計上する ・自社の製品により食中毒が発生した場合を想定して、迅速に被害者に対 などが考えられます。 このように、ヒューマンエラーへの対応では、 エラー発生の防止⇒発生したエラーの検知⇒発生した事故への対応 という3つが、それぞれ適正に機能することが重要です。 過去に発生したヒューマンエラーによる事故を検証してみると、「決められた手順通り これらの多くは、 ・指差し確認が面倒だったので、「安全と思われる」作業の確認を省略した ・システム上、エラーの警告が出たが、「問題ないと判断して」作業を続けた ・自分で「念入りに確認をした」ので、ダブルチェックをしなかった といった担当者の主観的な判断により、防止対策がしっかりと実行されなかったことに このため、担当者の主観的な判断によってこれらのチェックポイントを排除してしまっ 従って、防止対策を運用する際に最も重要なのは、 ・いかなる場合でも、防止対策で定められている原則・ルールを順守し、実行さ ことです。 ・社内に「ヒューマンエラー防止対策委員会」といったチェック機関を設置し、 などの施策が有効です。 ただし、防止対策が実行されていたとしても、それが事実上形骸化していては意味が このような場合、長い期間を経るにともない防止対策が形骸化してしまい、結果として このため、各人に、 ・その行動によって、どのようなヒューマンエラーが起き得るか ・そのヒューマンエラーによって、どのような損害が起き得るか ということを十分に理解させ、防止対策を実行する重要性を認識させることが必要 このためには、 ・社内の各部署で発生した「ヒヤリ・ハット事例」について検証する「ヒヤリ・ハット などの施策が有効です。 ヒューマンエラーは、もちろん発生させないに越したことはありません。 しかし、その発生を完全に防ぐことができない以上、「ヒューマンエラーにともなう

|

リスクマネジメント(危機管理)対策

| リスクアセスメント |

|

リスクアセスメントとは職場の潜在的な危険性又は有害性を見つけ出し、これを除去、 労働安全衛生マネジメントシステムに関する指針では、 「危険性又は有害性等の調査 また、その具体的な進め方については、同条第2項に基づき、「危険性又は有害性等 (1)従来の労働災害防止対策は、発生した労働災害の原因を調査し、類似災害 しかし、災害が発生していない職場であっても潜在的な危険性や有害性は存 これからの安全衛生対策は、自主的に職場の潜在的な危険性や有害性を見 |

リスクマネジメント(危機管理)対策

| 再保険とキャプティブ |

| □再保険の仕組み 保険会社は再保険を出再することによってリスクの移転(分散)をはかる巨大リス ・事故があった場合、元受け保険会社が契約者へ保険金を支払う。 ・安く保険が買える(海外と日本の保険料との格差が大きい) ・割り戻し(まとめて再保に出すことによって、優良契約に対する割り戻しがあ ・リスクは再保険会社に移転されるので元受会社のリスクは小さい ・物件に応じてそれぞれの専門的な引き受け会社にリスクを配分する 企業が自社の保険契約を専属で引き受けることを目的に企業自らが設立する保険 現在、欧米の大企業の80%がキャプティブを保有しているといわれる。 米国では1980年代の保険危機(製造物賠償責任保険の訴訟の増大、保険会社 親会社が自社の契約を専門に引き受け→ピュア(設立時に億単位の資金が 設立しているキャプティブの部屋を借りる→レンタ(低コストでピュアと同じメリッ あるいはすでに設立している保険子会社の部屋を借りるという方式。 海外子会社の管理も不用。 従って、中小企業・小規模企業も使える仕組みとなっている ・レンタは一部リスクを保有(通常自分の保有資産の範囲)し、それ以外は ・再保険同様、保険料の価格差収益、無事故割り戻し収益がレンタに還元さ

|

お問合せ・ご相談はこちら

企業運営に欠かせないマーケティング、業務改善、リスクマネジメントの3つの仕組みづくりを

倒産に見舞われています。「知っていれば」「対策を講じていれば」倒産を防げたはずの企業が多く存在する

ことを、私たちは数多く見聞きしています。

事業運営に欠かせないマーケティング、業務改善、リスクマネジメントの分野で全力を尽くして支援して

まいります。

| 対応エリア | 静岡・愛知県内、東京周辺 |

|---|