〒422-8067 静岡県静岡市駿河区南町2-26-501

| リスクマネジメント |

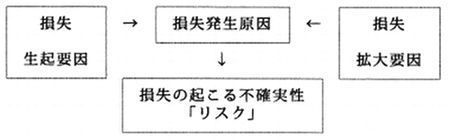

| ■自社を取り巻くリスクとは 1.リスクとは何か たとえば、工場が火災で焼失したとします。 これにより、企業の生産活動は停止し、操業停止の危機というリスクにさらされ また、規制緩和・消費者ニーズの多様化などの社会の動きそのものが、企業の利益 すなわち、すべての企業は、どんなに業績が順調に推移しているとしても、つねに 「リスク」とは、損失の起こる不確実性のことをいいます。 ある交通事故は偶発的なもので、もし雨が降っていなかったら、あるいは体調不良で 体調不良という「損失生起要因(損失を起こす要因)」と雨が降っていたという「損失拡 こうしたリスクの発生するメカニズムを図示すると以下のようになります。

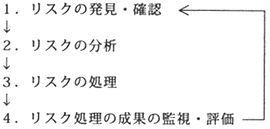

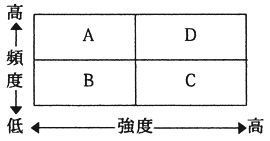

つまり、「リスク」とは、損失の生起要因・拡大要因があれば損失を生じる可能性が 企業が直面するリスクには具体的にどのようなものがあるのでしょうか。 一般的には、次の5つに分類できます。 火災・爆発・地震・風災害(台風など)・盗難などによって、企業が所有してい 企業の売り上げや利益が減少するリスクのこと。たとえば取引先の倒産など。 企業が株主、従業員、消費者から賠償責任を問われるリスクのこと。たとえば、 経営者、重役、あるいはその他の従業員の死亡・事故・疾病・不健康・信用損 新製品開発や海外進出などの営業戦略上のリスク、および株式投資・商品取 しかし、多くの企業ではこれらリスクに対して無防備であり次のような問題を抱えて ● 安全に対する意識が欠如している ● 安全に対する投資を軽視あるいは無視している ● 安全を人的依存にすりかえている(注意をすれば事故は起こらないなど) ● 天災による被害、損失は人間の責任の範囲外の出来事という認識が強い。 しかし実際には対策により被害、損失は防止、低減できる。天災は人災ととら ● 政治、経済、技術、社会の動きに連動した経営環境の変化におけるリスクが ● 企業に内在するリスクの予見と分析がなされていない ・特許侵害、訴訟問題による損失 ・経営者、管理責任者の事故や病気による企業のリスクなど そういった事態を防ぐためにも、リスクマネジメントが求められてくるのです。 リスクマネジメントとは、 企業経営上発生するリスクについて、 そして、リスクマネジメントの究極の目的は企業の倒産防止にあります。 災害や事故あるいは突発的なリスクは現実のものとして、いつ襲ってくるかわかりま そのようなリスクを完全に掌握することは不可能です。 しかし、いったんリスクが発生してしまうと、「計画した利益が見込めなくなる」「臨時 そこで、これらに対するリスクマネジメントでは、 ● リスクの発生そのものをできるだけ抑制する対策をとる ● それとともに、リスクが発生した場合でも企業経営に影響を与えない方策をと しかし生産管理、販売管理、財務管理、労務管理などの経営管理は多くの企業で展開 経営の安定化を考えれば、すべての企業にとって、こうした損失の極小化を図る管理も リスクマネジメントは、次のようなl〜4のサイクルで行われます。 <リスクマネジメントのプロセス> まず、企業の内外に潜んでいるリスクの発見と確認を行います。これには、1章で記 その際には、 ● 固定観念や既成概念にとらわれない ● 組織内外のあらゆる情報を活用する といったことに注意を払います。 (1) フローチャートによる方法 生産工程や各業務プロセスの各段階をフローチャート化し、各過程でどのような 資産・負債・利益や生産・販売・財務・労務・法務・情報などのカテゴリーをカバー 自社の過去の損失記録や他業界・他企業の損失実績といった経験データから現 文書だけではわからない情報を実際に見ることで認識する方法。工場内の危険 第一線の担当者からリスクとなりそうなことを報告させ、情報収集する方法。 内部情報源(財務データ、契約書類)や外部情報源(実態調査表、専門機関紙、 確認された潜在リスクを分析します。分析は、リスクの測定を行い測定値から影響度 ● 損失の発生頻度はどれくらいか(事故発生件数や発生確率) ● 損失の強度(損失額)の見込みはどのくらいになるか という2つの数億を割り出します。 この2つの測定値の組み合せからリスクは次のようにA型〜D型に分類でき、それぞ

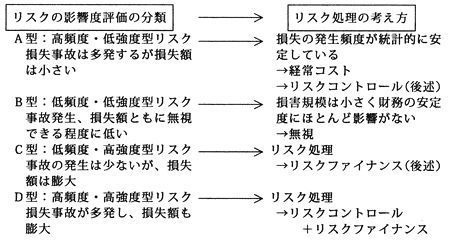

A・C・D型のリスクは、各種リスク処理を通じて リスク処理が必要とされたA・C・D型のようなリスクに対し、リスクコントロール

(1) リスクコントロール(リスクの除去・軽減) リスクコントロールとは、発見・分析されたリスクを除去・軽減する対策を立てる 事故発生前の対策に重点を置き、リスクをB型にできるだけ近づけようとする これには、リスクの「除去」と「軽減」があります。 リスクの除去とは、リスクの発生源になるヒト・モノ・カネ・情報とのかかわり たとえば、可燃性の商品を置かないことで火災による潜在的損失を除去す これが新規事業からの撤退であればリスクは除去されますが、同時に利益 リスクの軽減は、損失の「予防」と「低減」の2つに分けることができます。 ●損失の予防:損失の頻度を減少あるいは排除することを目的とする ・ 地震や火災予防のために建物を耐震、耐火構造にする ・ 盗難予防のために入退室管理や戸締まりを厳重にする ・ 品質管理、安全管理、従業員の教育・訓練(人のモラールの低下から ・ スプリンクラー、自動火災警報装置の設置、消火設備の充実 ・ クレーム処理体制の整備(P L法や他の訴訟問題の防止策として) ・ 事故発生後の援助活動の策定 リスクファイナンスとは、リスクコントロールの努力にもかかわらず発生してし この主なものとして、リスクの「保有」と「移転」があります。 損失の発生に対し、自己の資金でそれを補填することです。 積立金・引当金などの準備金の設定、利益の内部留保金などがあげられ 自社の損害を他者にカバーしてもらう方法です。たとえば、各種保険、共済や リスク処理の実行に対して、最小のコストで最大のリスク回避という観点から、その もし、コストが予想以上に高い、あるいはリスク処理効果があがっていないなど また、昨今のように経営環境の変化が著しく、つねに新しいリスクを背負わなけ リスクマネジメントは、いつ、どのようなときに、どのような人が、それを進めて 以降では、5WIHの視点でリスクマネジメントの留意点を説明します。 自社にとってリスクマネジメントを行う目的や必要性を明確にします。 リスクマネジメントの実行の時期は、必要に応じて、継続的に行うもの、定期 <例> ・ 随時行うものとして新規事業進出や事業拡大を実行するとき ・ 定期的なものとして地震・火災の訓練 リスクマネジメントは全社的・統合的に取り組む必要があります。そのためには、 ・ 経営者がトップマネジメントの立場からリスクマネジメントに関与する ・ 総務・人事・経理・法務・生産などの各部門の責任の範囲内でリスクマネ ・ 全社横断的なリスクマネジメントの部署またはプロジェクトを設置する。 そこには権限をもったリスクマネジャーを置く 安全性と必要コストのどちらを優先するかを検討します。 一般的には、安全性を追求すればそれだけコストはかかり、軽視すれば損 そこで、予想損失額とコストの「均衡点」を割り出し、その分のコストをかける 「リスクマネジメントは誰が実行するか」ということについては、推進の責任者で また、コンサルタントなどの外部専門家のサポートも検討します。 これまで述べてきたことのまとめになりますが、リスクマネジメントをどのように ・ マネジメントサイクルのなかで正しい進め方・適切な手法で行う ・ トップダウンによる全社的なリスクマネジメントを行う ということが必要になります。

|

お問合せ・ご相談はこちら

企業運営に欠かせないマーケティング、業務改善、リスクマネジメントの3つの仕組みづくりを

倒産に見舞われています。「知っていれば」「対策を講じていれば」倒産を防げたはずの企業が多く存在する

ことを、私たちは数多く見聞きしています。

事業運営に欠かせないマーケティング、業務改善、リスクマネジメントの分野で全力を尽くして支援して

まいります。

| 対応エリア | 静岡・愛知県内、東京周辺 |

|---|